-

详情页头部广告

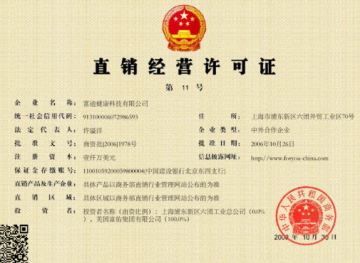

KK集团三战IPO:涉嫌税收违法被查处

近年的中国百货零售市场,出现了一个对外自称“潮流零售商”的行业,目标客户群是以Z世代为主的新一代消费者,KK集团是该行业具有代表性的企业之一。其官网显示,KK集团旗下拥有生活潮流零售品牌“KKV”、美妆潮流零售品牌“THE COLORIST调色师”、潮玩潮流零售品牌“X11”、进口商品集合店“KK馆”。

创立之初,kk集团依靠加盟为主、自营为辅的模式快速起步,然而,加盟商们却在合作两年间纷纷选择撤离,此前曾有加盟商公开举报其税务违法问题,近期税务机关对KK集团进行了查处,要求其补缴税款及加收滞纳金合计约四百余万元。

此外,据KK集团加盟商向网易财经透露,除上述的税务问题外,该公司还存在低价收购加盟商门店,以及向加盟商收取巨额贷款利息等现象。

KK集团被税务部门追缴税款超400万元

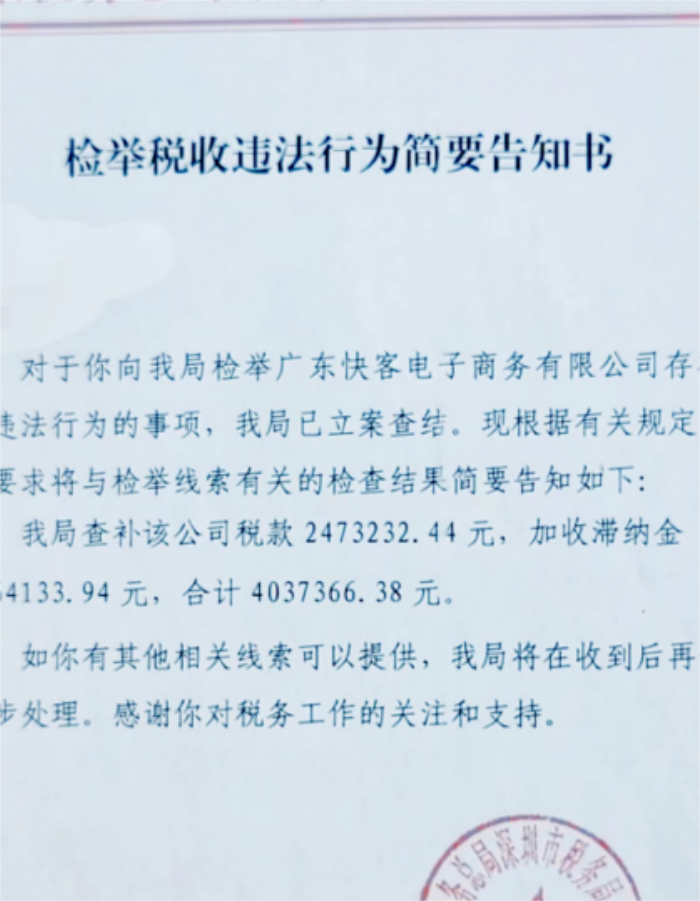

近期,广东快客电子商务有限公司(下称“KK集团”)因被检举税收违法行为,由国家税务总局深圳市税务局第一稽查局对KK集团涉嫌税收违法行为进行了查处,要求其补缴税款及加收滞纳金合计约四百余万元。

据了解,2021年末,张烁(化名)向国家税务总局深圳市税务局税收违法举报中心提交了KK集团涉嫌税收违法行为的相关证据及举报信,后经国家税务总局深圳市税务局将此案移交给国家税务总局深圳市税务局第一稽查局侦办并立案。

经过深圳税务稽查机关两年多调查取证,深圳市税务局第一稽查局于今年8月对KK集团被检举的税收违法行为的事项立案查结,据检举税收违法行为简要告知书显示,查补广东快客电子商务有限公司公司税款2473232.44元,加收滞纳金1564133.94元,合计4037366.38元。

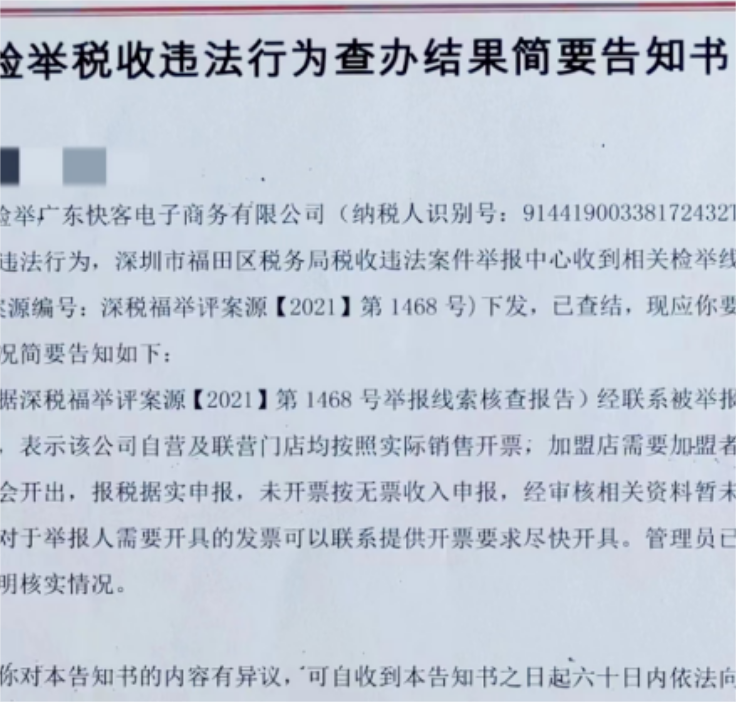

对于上述告知书中给出的结果,张烁存在异议,并再次向深圳市税务局福田分局进行检举。9月11日,深圳市福田税务局再次下发的简要告知书,告知书显示,经审核相关材料暂未发现异常情况。

值得注意的是,这并不是KK集团第一次被罚,2022年5月KK集团就因特许经营权违规被举报,遭深圳市市场监督管理局行政处罚30万元。行政处罚决定书显示,KK集团旗下KK馆、KKV、THE COLORIST调色师等三个品牌自从首次订立特许经营合同之日起15日内,未依法向商务主管部门备案,涉嫌违规招募加盟,违反了《商业特许经营管理条例》,深圳市市场监督管理局于2022年5月20日对广东快客电子商务有限公司,作出行政处罚,罚款30万元。

向加盟商收取巨额贷款利息

公开资料显示,KK集团成立于2015年,旗下共有4个品牌,分别为KKV、KK馆、The Colorist(调色师)、X11。根据招股书资料显示,单以GMV计算,KK集团目前是中国三大潮流零售商之一。

创立之初,其采用加盟为主、自营为辅的模式快速起步。获得大量资本的青睐,吸引了众多知名投资机构的入局。在2019-2020年迎来高速扩张,门店总数从211家增至556家。一时间,KK集团旗下四大零售品牌出现在全国各大购物中心。

招股书数据显示,KK集团收入主要来源包括门店零售以及管理和咨询服务收入。2020年至2022年及2023年一季度,KK集团总营收分别达到16.46亿元、35.24亿元、35.51亿元以及14.46亿元。

同期净利润分别为-20.17亿元、-56.8亿元、0.62亿元、0.78亿元。虽然2022年起扭亏为盈,但三年多的整体亏损仍高达75.57亿元。

债务方面,招股书显示,2020年至2022年,KK集团的负债总额分别为58.24亿元、138.31亿元、137.62亿元。今年第一季度末,KK集团的负债总额仍高达135.51亿元。

经网易财经了解及梳理招股书发现,KK集团在深陷营收下滑“泥潭”的同时,还存在低价收购加盟商门店,以及向加盟商收取巨额贷款利息等现象。

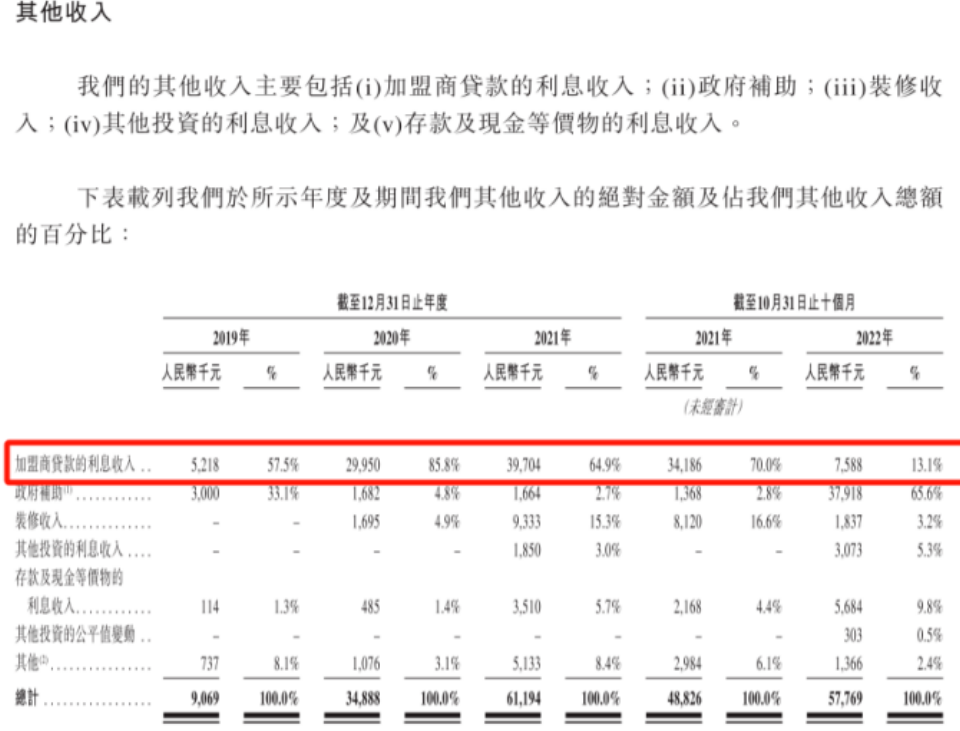

KK集团在招股书中表示,曾向加盟商提供利率为10%-12%的无担保计息贷款(相当于中国人民银行2019-2021年间年利率的2.5倍),其中2021年仅贷款利息收入就近4000万元,一度成为KK集团稳定的收入来源。

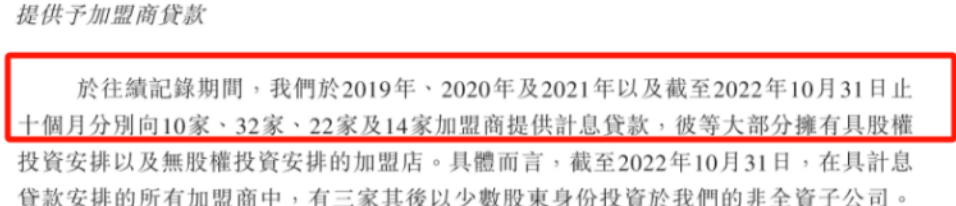

2019年至2021年6月,KK集团提供给加盟商的贷款分别为0.35亿元、2.72亿元、2.58亿元,用于门店运营的资金支持。两年半内,KK集团向加盟商提供的贷款及预付款累计达5.6亿元。

同时,2019年、2020年及2021 年以及截至2022年10月31止十个月,KK集团分别向10家、32家、22家及14家加盟商提供计息贷款,来自加盟商贷款的利息收入约为522万元、2995万元、3970万元、3419万元、759万元。

值得注意的是,从一位KKV加盟商莫思白(化名)提供的资料看,加盟商并未直接与KK集团签订贷款合同。KK集团仅和加盟商签订《特许加盟店合作协议》并授权其开店,整体门店运营则委托给KK集团全资持股的东莞市悦客企业管理服务有限公司。向加盟商提供贷款的实则为KK集团指定的装修公司——广东凡尔赛装饰装修有限公司,加盟商按月向该指定装修公司偿还利息及本金。

据了解,从事贷款业务一般需持有相关金融借贷的相关牌照。对此,网易财经记者咨询了东莞市南城街道办事处工作人员,对方表示,“10%-12%的利率虽不超过国家红线但利率较高,正常银行经营贷年化是3%-4%左右,建议去正规的银行进行贷款,”其还表示,“KK集团应该不是放贷主体,是否合规主要看加盟商签署的贷款合同主体是谁及对方是否有放贷资质。”

对此,kk集团在招股书中表示,“我们对关联方的财务支持并未违反《中华人民共和国民法典》第146、153及154条或《最高人民法院关于受理民间借贷案件适用法律若干问题的规定。尽管截止最后实际可行日期,我们并未收到任何有关向关联方提供贷款的申诉或处罚通知,我们无法保证中国人民银行未来不会对我们处以可能为贷款垫付活动所产生收入(即所收取利息)一至五倍的罚款。”

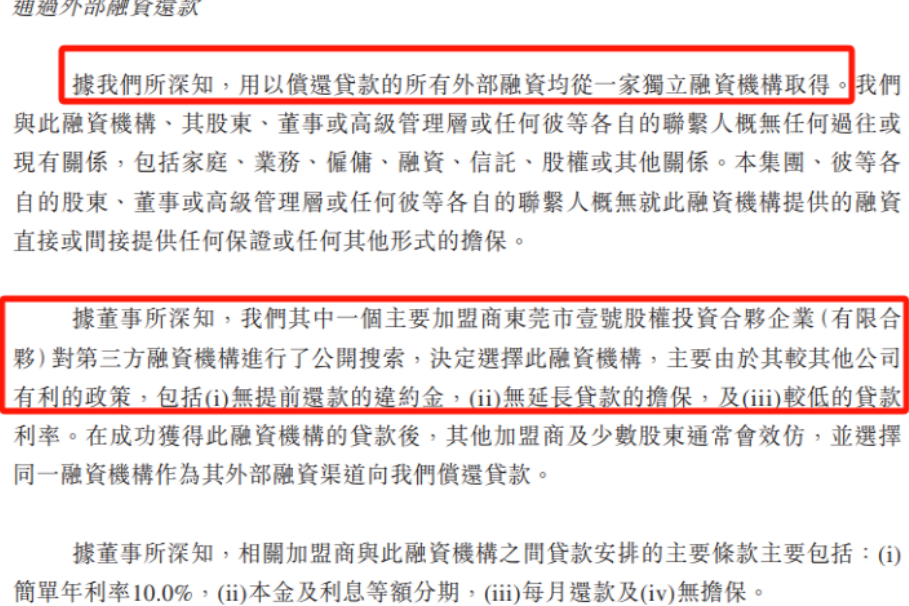

随着国家借贷融资政策的收紧,KK集团于2021年6月30日停止此贷款业务,并表示,已经要求加盟商在2022年11月30日前还清贷款。招股书显示,截至2023年5月31日,已有290家门店悉数还款,其中244家门店的贷款通过相关加盟商寻求外部融资及内部财务资源(自由现金或利润)悉数归还,46家门店的贷款通过“抵销安排”结清。

有趣的是,加盟商们用以偿还贷款的所有外部融资均从一家独立融资机构取得,对此,KK集团在招股书中表示,其与此融资机构无任何关系,而是由一个加盟商公开搜索后因该机构较其他公司政策更有利且贷款利率较低而选,在成功获得该融资机构贷款后,其他加盟商及少数股东通常会效仿,并选择同一融资机构作为其外部融资渠道向其偿还贷款。

据网易财经了解,KK集团所谓的抵销安排,是指通过对合资企业及非全资子公司的股权收购以及自有门店取代加盟店的方式进行贷款的抵销。

莫思白向网易财经表示,“KK集团有很多套路的玩法,就是让加盟商先借钱开店,本来以为拿利润能把借款还清,可能还有利润。但是我们签了全托管协议,在经营过程中KK下发的财报显示是亏损的,不仅欠的钱挣不回来了,每个月还要再往里面搭钱,所以这样就倒逼很多人直接就把店就还给品牌方了。”

从加盟商手中低价收回加盟店

最新披露的招股书显示,KK集团在2020年加盟店高速扩张至424家,达到顶峰,加盟店贡献了近六成的总收入。随后加盟商大幅减少,至2022年减少了接近80%,今年Q1,KK集团关闭了22家店,仅新开4家,690家门店中有595家为自有门店。

但据网易财经了解,上述加盟店大幅减少的背后,是加盟商陷入亏损后被KK集团低价收购门店的无奈。

一位KK馆原加盟商李云(化名)向网易财经透露,其在2019年7月加盟了KK馆,开店初期周末的营业额可达2.5-3万,一年多后,其门店所在的商场楼内新开了一家品类更多、面积更大的kkv,直接挤占了kk馆的生存空间,周末营业额下降至4000-5000元,平日只有2000-3000元,没多久后便陷入亏损。

据了解,一家KK馆门店面积约80-900平方米,KKV门店面积在300-3500平方米不等。此外,KK馆售卖6个品类,共有2000个SKU,在此基础上,KKV门店销售11个品类,包含超20000个SKU。

其表示,“KK集团利用加盟商的资金投石问路,发现kk馆模式盈利后,于2020年3月在全国招募城市合伙人加盟kkv和kk馆。“也就是说,kk集团不再满足仅投资几十、几百万的个人加盟,而是向资金投入更多的企业性加盟商(城市合伙人)拓展。”

彼时,有kk集团人员找李云谈低价收购门店,“若继续经营亏损就会滚雪球,为及时止损,大部分加盟商只能同意。”

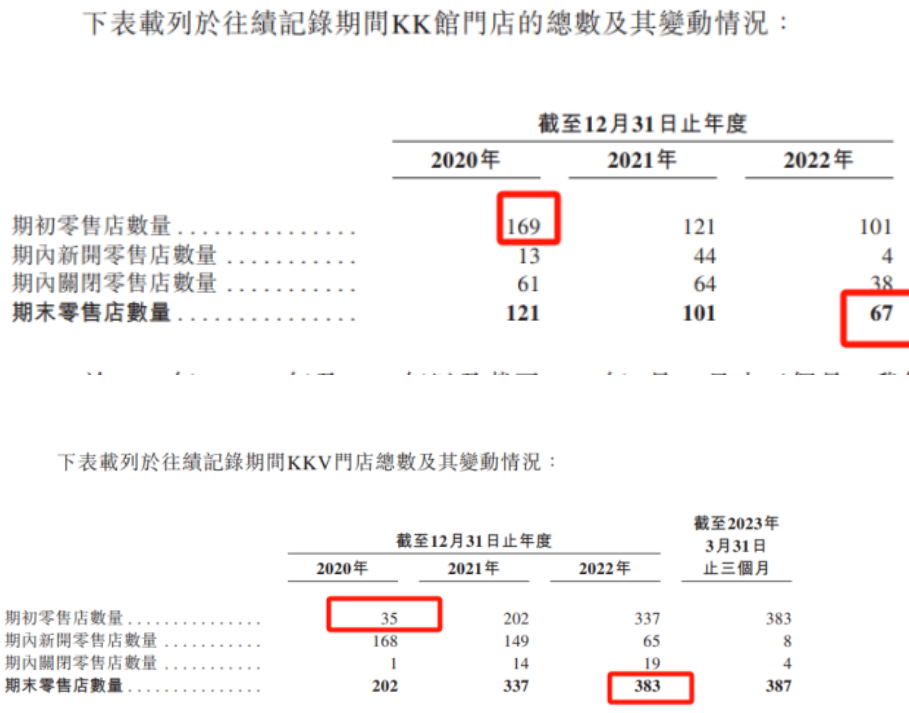

据财报中显示,在2020年期初-2022年期末KK馆的数量从169家减少到67家,KKV从35家增加到383家。

图源kk集团2023年7月更新招股书

其还指出,kk集团低价收购加盟商门店时,是按不同比例收的。“kk集团最后以我投资额的1/3收了门店,相当于投资100万只拿回30万。当时无意间发现,有一位加盟商拿回了100%的投资额,相当于不赚不亏。”

另一位同期的KK馆加盟商王二也表示经历了相同的遭遇,“他们对每个加盟商是区别对待的,比如对有的加盟商会多给10万、20万。我2020年陷入亏损后找对方沟通态度一开始还很好,还表示保证金什么的都能正常退,结果后期再去沟通态度变得恶劣并表示没说过那样的话,80万的投入最后只拿回不到20万。”

kkv加盟商白可可(化名)向网易财经表示,“kk集团先是以系统升级维修为由,半年没有下发财务报表,最后收到的财报数据很混乱,有的门店销售额很高但他们算出来的却是亏损,沟通了几个月未果,我们决定停止合作并要求其重新算账,kk方一拖再拖,过了一年才基本算清,但与我方财务算得数据相差甚远。”

“最后算得很少,比如一个店利润10万,他给算完说按1万5吧,KK每月欠10万,比如欠一年两年,都欠一两百万了,结果最后,按照每个月一万五,未来几年可能还有2万5的,然后就给你按2万5算,我们要不同意,他就继续欠着钱。”

也许是亏损等诸多原因影响下,大量合资门店开始转为全资门店。据其2023年一月更新招股书,2022年10月,kk集团2.2亿元收购了3家合资企业以8家非全资子公司,144家加盟店变成KK集团的全资门店;206家非全资门店变成KK集团的全资门店。平均每位加盟商持股50%,上述350家门店价值不到5亿,同期707家门店估值却为200亿元。

一波三折的上市之路

值得注意的是,KK集团三战港股却一直未能成功IPO。

面对更新迭代迅速且黑马频出的美妆潮玩市场,与名创优品以加盟为主的轻资产运营的模式不同,kk集团自2021年后转为重资产直营模式,开店成本攀升。从招股书看,其销售及分销开支主要与门店投资相关,而这项开支占总收入的百分比在2020-2022年分别为24%、31.1%、37%。

对潮流零售商来说,自有品牌已逐渐成为增强品牌竞争力的重要引擎,不仅能获得更高的利润、更忠诚的客户、更多市场份额,也更有利于品牌控制成本风险避免对供应商过度依赖。

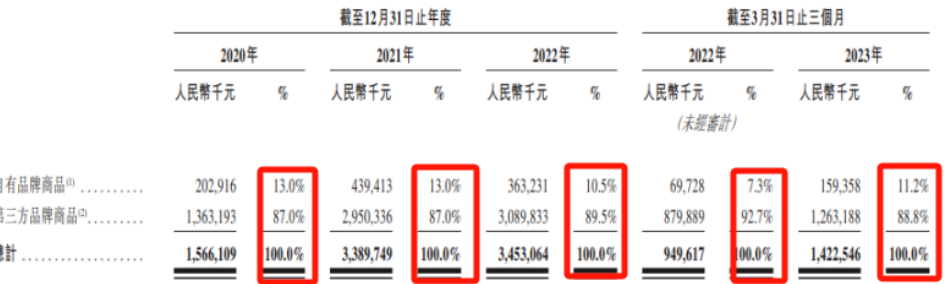

然而,自有品牌占有较低、产品缺少吸引力和差异化也掣肘了kk集团的后续发展。据招股书显示,kk集团依赖于各地采购的第三方品牌的商品,也就是说,其对于大部分商品并没有绝对的产品定价权与采购成本的控制权,导致成本很难降低,大多数产品毛利率较低。于2020年、2021年及2022年以及截至2022年及2023年3月31日止三个月,第三方品牌商品销售分别占货品销售所得总收益的87.0%、87.0%、89.5%、92.7%及88.8%。

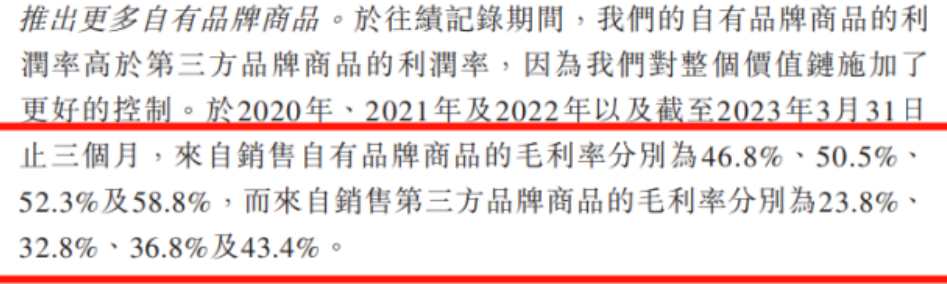

KK集团的毛利率从潮玩零售行业角度来看处于行业平均水平,其2019-2022年之间都徘徊在30%左右。

据悉,潮流零售行业销售收益大部分来自第三方品牌商品,如KK集团于2020年、2021年及2022年,销售第三方品牌商品的毛利率分別为23.8%、32.8%、36.8%,虽然销售自有品牌商品的毛利率较高,但该部分产品占比较小,例如截至2023年一季度,KK集团自有品牌商品的收入占比从2020年的13%降至11.2%。

回顾KK集团的发展历程,可以发现其自2015年成立以来,每年至少需要一轮融资来“补血条”。据公开资料统计,在KK集团提交上市申请前,已累计完成超过40亿元的融资,但几经波折,上市之路仍漫漫。

KK集团近日发布公告,称公司与瑞士信贷(香港)有限公司已同意自2023年10月13日起终止委任瑞士信贷(香港)有限公司为其整体协调人之一。于该公告日期,KK集团已委任摩根士丹利亚洲有限公司作为其整体协调人。此前,潮流零售商KK集团在港交所提交上市申请,摩根士丹利与瑞信为其联席保荐人。截至目前,KK集团只剩摩根士丹利一家作为其整体协调人。

-

详情页广告