-

详情页头部广告

最严限塑令落地,对外卖、电商和快递业会有多大影响?

图片来源:视觉中国

5年前有一部关于洋垃圾进口产业的纪录片《塑-料王/国》,导演深入从事塑料垃圾再加工的北方某村镇采访,镜头里的鲜活影像让人触目惊心。两年后,海关开始针对洋垃圾进口实施限令。在去年元月国家发改委发布的《关于进一步加强塑料污染治理的意见》中,也把“全面禁止废塑料进口”写了进去。

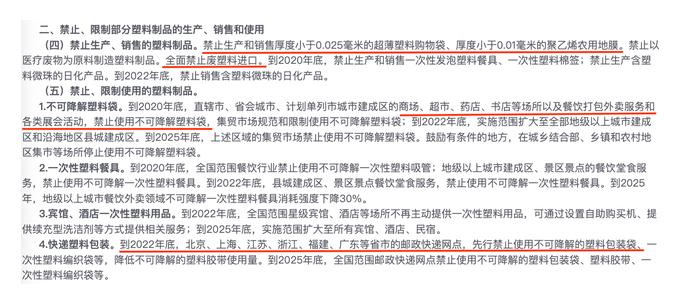

而该“意见”最近成为舆论热点,被称为“升级版限塑令”来了,是因为2021年伊始是其中一些条款的实施起点,比如在流通端,大城市的商超和餐饮打包外卖不允许使用不可降解塑料袋了,不可降解的塑料吸管不能用了,地级市以上的餐饮堂食区不再提供不可降解一次性塑料餐具了;在生产端,禁止生产那种特别薄的塑料袋和农用地膜,以及我们熟悉的一次性发泡塑料餐具。

后续阶梯实施的目标还包括:地级市的农贸市场禁止使用不可降解塑料袋;试点城市(2022年末)以及全国(2025年末)邮政快递网点禁止使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋;到2025年末地市级以上的餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。

作为一个讨厌塑料袋的人,我很赞成这个政策方向。有时候明明带了布袋去菜场和小超市,等称重时,菜贩应该是为了方便打价签,还是主动把每样菜都套进一个个很薄的吹塑袋里。这个问题确实很难解决,像大卖场里生鲜处提供的手撕袋,没有它又没法称重计价。可降解塑料袋普遍薄和软,装个榴莲菠萝什么的禁得住吗?

外卖

北京举办奥运会那年,国内大超市开始按照当年的限塑令要求取消塑料袋的免费供应,改为有偿使用,转眼间已经过去12年。有效果吗?我想说,还是很有效果的。除非路上临时起意去超市采购时,很多人已养成自备环保布袋的习惯。有不少大公司印制自己的环保袋,也能从侧面反映出这个需求和使用场景还是比较可观的,因为毕竟能借此展示一下企业形象嘛。

后来,商超在电商的飞速增长下逐渐式微,外卖、快递行业成为塑料袋和塑料包装的消耗大户。根据国家邮政局官网上的历史数据,全国日均快件处理量在2017年二季度时首次超过1亿,2018全年日均1.4亿,2019全年日均1.7亿,2019年11-12月大促期日均2亿,后受疫情影响回落,2020年二季度后日均2亿成为常态,2020年11月达到日均3.3亿。这说明达到同样间隔的增量所需时间在缩短,未来日均10亿件包裹可能不是天方夜谭。

外卖行业日均订单量根据美团数据及其市场份额来推算全行业,大概在5000万上下。美团外卖前一阵喊出5年内实现日均订单量1亿目标。按照目前接近8亿劳动力人口计算,就是每天每8个劳动者中就有1个点外卖(假设每人只点一次),这个比例已经很惊人了,这还只是美团平台。吃饭不像网购,每天正餐就两顿,这个增长是有上限的。但餐饮外卖每天会消耗海量的塑料袋包装。快递总量更大,但有一部分是靠纸箱解决。

我一直的观点是,外卖背后的运力是个好资源,但吃盒饭不是健康饮食。这里不是指那些被查抄的无照小作坊卫生质量差,而是普遍性的塑料包装下的烫食+一次性筷子不健康(用油情况就不用说了)。长期看,多数人迟早会认识到并约束叫外卖行为,但当下这种职场节奏,外卖是一种不得已情况下的极大便利,中短期仍被看好。

升级版限塑令禁止餐饮外卖使用不可降解塑料袋,势必会增加外卖成本。看业内数据,可降解塑料袋比不可降解的单位生产成本要贵一倍左右,到流通端后差价会更大。这里有一个问题,外卖包装袋由各餐饮商家提供,这种个体行为怎么管理?毕竟政策没有从源头上禁止生产这种塑料袋。限塑令还说,“到2025年,地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。”看起来好像一个模糊的纸上数字而已。

这个责任还是应该更多由大平台来承担。像往常的红包补贴一般是由平台和商家一起出,那么因使用环保塑料袋而增加的成本也应该由双方一起负担,有环保意识的商家应该得到平台的鼓励和引导,否则只会劣币驱逐良币。像麦当劳长年用纸袋包装,前一段时间又取消了饮料吸管,改成星巴克式的搭扣杯盖,但洋快餐有其标准化上的特殊性,在订单履约上又自成一派,行业代表性较弱,但示范性较强。更广大范围的中餐、特别是高利润餐厅应该先迈出这一步。

快递

另一头,电商和快递企业最近几年或多或少都在绿色物流上有所投入,这次禁塑令应该会加快这种步伐。像大促期间用来缠纸箱的胶带如果连在一起可绕赤道XX圈,确实是值得思考的问题。同时,快递业确实是一个薄利行业,“能挤的量”更小。之前很多企业在做循环利用包装和纸箱回收,这挺好,不过跟总订单量比起来有点杯水车薪。发改委近日发布的《关于加快推进快递包装绿色转型的意见》提到,目标之一是2025年可循环快递包装应用规模达1000万个。这和日均数亿包裹量相比还很小。

另外一个问题是电商件的二次包装。网购商品通常是整进零出,即大批量入仓,等消费者下单时需要拆掉进货包装后二次封包出库。比如菜鸟仓现在做的是尽量用原箱发货,不用拆零和二次包装。但这样做的前提是,大数据能够摸清消费者倾向的购买量组合,假设奶粉、洗衣液多数人喜欢一次买两件,把这些数据反馈到上游品牌商,就按照终端最普遍的购买份数进行包装。

限塑令规定,在经过北京、上海、江苏、浙江、福建、广东等省市的先行试点后,要到2025年底全面禁止全国范围内邮政快递网点使用不可降解的塑料包装袋、塑料胶带、一次性塑料编织袋等。这个看起来还是很有挑战的,电商和快递业经营主体和模式分散多样,有自营有加盟,谁来挑大梁推进这事?可降解的替代物包装能否满足运输条件,成本是否吃得消?都是未知数。网购的人知道,像拼多多、淘宝上单价很低的商品包邮,如果遇到退货,自己走逆向物流的成本要贵得多。这是因为卖家通过批量发货流水拿到了快递公司的月结合同,最大限度摊薄了单位快递价格。假如环保包装未来能强行挤入这个细分市场,这部分商家可能会面临一次调整或洗牌。

限塑令并未指明时下很火的互联网买菜业务,按照社区团购的预期发展速度,这也是一个消耗塑料包装、且存在过度包装的消费场景,理应也是要被纳入监管的。

不管怎么说,限塑令的大方向是好的,就像垃圾分类,虽然推广和坚持都很难。如果把从事电商、外卖、快递的平台理解为“先富起来的人”,那他们确实应该承担一些表率作用。现在国际大环境让越来越多的中概股回归港交所,港股年报里一项十分重要的合规要求是关于环境、公司治理与社会责任,就是你为社会、为环保做了什么,生意的可持续价值是什么,而且这个看似虚头巴脑的方面正愈发成为投资与评级的参考依据。

所以即便是为了生意和企业形象,平台也应该在限塑和可持续上承担更多责任。

-

详情页广告

相关新闻

- 2026-06-24 理想华莱:探秘专业化黑茶仓储体系,读懂品质硬核实力

- 2026-06-24 藏有引力美国分公司正式投入运营:从青藏高原到纽约,千年藏医药开启全球新程

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味