-

详情页头部广告

互联网巨头混战大健康 下阶段的打法是什么?

搭载了互联网概念的医疗股都能顺势起飞?似乎京东健康做到了。

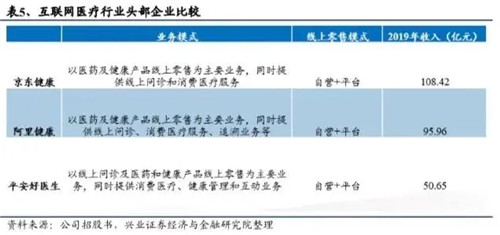

12月8日,京东健康(06618.HK)港股上市首日股价涨幅55.85%超过110港元,市值达3440亿港元,跻身港股互联网医疗市值第一。阿里健康(00241.HK)当日报收股价23.9港元,平安好医生(01833.HK)则为91.5港元。

三家港股上市公司目前均主打“医药电商”模式,并成为主要变现手段,但股价上则存在巨大悬殊。

本质上是“线上药房”

战略咨询公司Latitude Health创始人赵衡表示,资本市场所给予京东健康的3440亿港元市值,对同一阵营的其它上市公司参考意义不大。

“京东健康的市值主要体现在其盈利以后才上市,这与其它互联网医疗公司在亏损期间上市的情况不太一样。”赵衡说,京东健康的故事主要是未来会提供、加强的服务,有了这些概念才有助其股价的拉升。

今年以来,突如其来的新冠疫情带动了互联网医疗的发展。

2月28日,国家医保局发布了《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》,为一部分非首诊病人提供了远程诊疗的便捷医疗服务。由此,多家互联网医疗企业也在政策东风下积累了不少线上用户。

京东健康的招股书中显示“2020年上半年,京东健康日均在线问诊量达到了约9万次,是2019年同期的近6倍,仅次于平安好医生。”而另一正赴港IPO的线上诊疗平台“微医”在疫情期间(截至7月13日)共集结6.4万名医生提供医疗咨询服务204.4万人次,累计访问量超过1.4亿。

政策的意图,以惠民利民、引导合理就医秩序为主。

国家医保局在11月2日发布的《国家医疗保障局关于积极推进“互联网+”医疗服务医保支付工作的指导意见》(下称《意见》)中提到,支持符合规定的“互联网+”医疗服务发展,做好医保支付政策衔接,发挥互联网在提高医疗资源利用效率,引导合理就医秩序方面的作用。

同时,《意见》还提到,要“优先保障门诊慢特病等复诊续方需求,显著提升长期用药患者就医购药便利性。”也就是说,我国还未对首诊患者开放医保线上支付功能,各大平台的“线上问诊”也多以图文咨询,再导流到线下的形式开展。

京东健康、阿里健康、平安好医生等互联网医疗企业,能否解决国家政策层面所需要解决的痛点?

“上述企业和国家的医疗服务互联网化其实并没有多大关联。”赵衡告诉记者,“院外市场的本质是企业福利市场和用户自费购买保健品市场,药品则是辅助性的。因此,院外市场的核心不是治疗,是咨询和产品采购。”

赵衡进一步举例,“比如平安好医生,该平台所提供的医疗服务,其买单方本质上是企业,医保不会为第三方平台买单。”

赵衡说,互联网医疗的现实情况是个人自费或企业买单,自费用户也主要集中在消费类产品,药品销售占比都很低,无论是京东健康还是阿里健康都是如此。

医药电商能否突出重围

根据中国药店统计,2019年,中国药品零售市场总规模在2018年4002亿元的基础上增至4258亿元,同比上涨6.4%。

京东健康招股书中的数据显示,“医药和健康产品销售额”部分收入在今年上半年达到76.93亿元,占当期营收比例87.6%。

另据多家媒体报道称,在“医药和健康产品销售额”中,处方药、非处方药的收入的比重不足30%;非药产品如保健品,医疗用品及器械(隐形眼镜、成人用品、计划生育产品等),及用于家庭医疗保健、康复和健康监测的医疗设备等则占比70%以上。

从过往记录来看,非处方药较处方药毛利率高,非药品较前两者毛利率更高。

而阿里健康截至3月31日止的12个月的数据显示,旗下天猫医药馆所产生的GMV(商品交易总额)约595亿元,该板块年度活跃消费者已超过1.3亿。

因此,有业内人士认为,京东健康、阿里健康根本上还是一个在线药房,做的依旧是老本行的电商生意,而背后的京东、阿里则是巨大的平台支撑及用户流量入口。

以京东健康、阿里健康为代表的线上药房,和目前国内几大线下药房(老百姓、大参林、一心堂、益丰)的竞争格局如何?

“首先,线上与线下药店的用户类型有所不同,线上药店以年轻人,或能覆盖医保的人群为主,而线下药店以40岁以上的中老年人或慢病患者为主。”上海睿郡资产管理有限公司的行业研究员魏志华告诉记者。

魏志华认为,其次,线下药店拥有线上药店无法替代的人情、社交成分。“分布在社区周围的线下药房对于中老年人群是一种人际交流。”

“再次,两者盈利点也各不相同。”魏志华说,“带量采购以后,线下药店根本不靠销售处方药来盈利,拥有丰富品类的线下药店可以通过药剂师向用户推荐、搭售一些高毛利的保健品,或是与厂商共建的药品品牌,来实现更高层面营收;而线上药店则未必能做到,其用户消费略为理性。”

最后一项差异,则是在医保支付是否覆盖。“一旦线下药店具有医保资质,用户前去买药的意愿就比较大,一些特慢病患者也可以通过医保实现统筹支付。”

目前,一些线下药店巨头也在积极布局线上业务以争夺流量;比如一心堂、老百姓开设了自营药品网站、APP,大参林则在淘宝天猫设有旗舰店。

“医药O2O业务(线上药品配送给线下消费者)将成为互联网医疗发展的关键因素。”魏志华说,“以‘叮当快药’为例,分布在各个社区的线下药房就是该平台的‘前置仓’,用户在其软件下单后30分钟内即可送达。但一些线下药店也在和美团、饿了么等进行合作,达到同样的配送效果。”

阿里健康医药电商事业部负责人曾公开表示,医药O2O业务是一个低频但刚需的生意,大量市场调研发现,用户紧急用药的场景仍然存在,夜间用药需求也很大。

目前,京东健康、阿里健康、平安好医生、叮当快药等在内多家企业均布局了O2O业务,其未来市场竞争也将更加激烈。

互联网医疗走向何方?

从互联网向医疗“跨界”公司的共同属性是:注重用户流量的变现,从而加深用户黏性、提升复购率。

因而,如何将线上用户引入线下医疗消费服务的场景,就成为下阶段的主要打法。

今年1月,平安好医生推出“平安医家”,并将其作为公司持续亏损40亿后打开新局面的突破口;今年8月,京东健康推出“京东家医”,计划在未来5年内服务5000万个家庭。

但这些由平台提供的医疗服务也多是以“合作”模式展开:与三甲医院医生签约兼职线上问诊,并陆续延伸到患者慢病管理、家庭就医;与实体医院、口腔或医美诊所共建专科中心,进行线上医疗支付的对接。

记者注意到,平安好医生所持互联网医院牌照的线下医院主体是“平安(合肥)互联网医院”,其声称所拥有的1000余位自有医生的基本情况仍无法准确了解。

京东健康CEO辛利军就曾公开表示,“互联网医疗正在进入互联网科技与医疗产业全面融合、一体发展的3.0时代,这意味着,互联网医疗不再仅仅是线上买药和挂号如此简单。”尽管如此,仅以医保支付层面为例,还仍然未对首诊患者开放。

互联网医疗涵盖范围很广,包括远程医疗、医药电商、慢病管理、线上支付等。“无论哪种模式,其核心都在于这项服务是否能为用户创造价值,以及由谁来支付。”赵衡说,用户需求分为刚需性治疗、非刚需性健康两部分。远程医疗、线上支付都有助于实现刚需性治疗,但医药电商、慢病管理对用户的迫切性不高,而且线下的可替代性很强,未来是否可以增长,还要看用户个人自费的意愿和能力。

赵衡认为,“从实践来看,慢病管理并不是一个具备自费意愿的模式,必须由企业或医保支付;但国家医保已经明确不会支付健康管理服务,那么剩下的就只有企业和商保,但这些支付方都非常薄弱,很难起量。”

但投资人仍持有积极看法。高特佳熙和资本总经理李秋实告诉记者,理解京东健康,需要先理解如何为医疗这个大领域下的跨界细分赛道进行估值。这些跨界包括互联网医疗和医药电商、医疗信息化、医疗AI、医疗区块链、医疗5G应用、医疗消费品、医疗冷链和冰箱等。

“在研究了互联网的估值逻辑后,我发现去年底700亿港元市值的阿里健康太便宜了。”李秋实说,医药电商可以凭借巨大的超级平台背景、技术实力,向线上远程医疗、线上医疗商保、医疗云业务拓展,还有更为诱人的对医保支付方式的便捷改造,以及未来的大数据价值。

以京东健康、阿里健康为代表的互联网医疗,其市值天花板在哪里?

李秋实表示,“天花板还不好说,但可以肯定的是,医药电商会延伸到保健品、健康类消费品这一市场,而这部分人群更广泛,销售利润率也比药品高。这些业务都会有几倍的增长空间。”

-

详情页广告

相关新闻

- 2026-06-24 理想华莱:探秘专业化黑茶仓储体系,读懂品质硬核实力

- 2026-06-24 藏有引力美国分公司正式投入运营:从青藏高原到纽约,千年藏医药开启全球新程

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味