-

详情页头部广告

京东在微信里“山寨”了一个拼多多

从拼购到京喜,京东“像素级”仿造了一个拼多多。它能不能成功地从拼多多手中抢夺得“蛋糕”,对京东来说,或许没有那么重要。

当下的京喜,是京东的营销工具,也是京东的拉新工具,但不会是京东的主要营收或利润增长业务。事实上它更多地像是腾讯意志下诞生的微信生态电商:在拼多多希望摆脱对微信的“依赖”的情况下,腾讯需要再“加码”一个相似的电商业务,而京东也在此时需要一个下沉市场的业务。两者时间“刚刚好”。

而京喜背后更大的意义或许在于,腾讯似乎正展示出其在电商领域与阿里巴巴竞争的野心。随着社交电商的兴起,谁能决定用户的购物习惯:淘宝,还是微信?

1、从拼购到京喜

京东“像素级”仿造了一个拼多多

如果不看细节,京喜的页面和拼多多的页面几乎一样。

从左到右 / 京喜、拼多多、淘宝(天猫)、聚划算

从京喜APP上看,页面和拼多多的也十分相似。比如,“9.9包邮”对应拼多多的“9块9特卖”,“话费充值”对应拼多多的“充值中心”,还有类似“砍至1元”、“养狗领大奖”等游戏式玩法。除此之外,京喜也有自己的“百亿补贴”。

京喜是京东的拼购业务,今年9月正式更名而来。它有自己独立的应用,并在10月31日时获得了微信和手机QQ的一级入口——微信/手机QQ的发现/动态页面的购物,原来那里是京东商城的入口。京东商城则退到了二级入口,微信【我】-【支付】的第三方服务页面。

已有11.5亿月活用户的微信和7.3亿月活用户的手机QQ是京东主要的流量入口之一。2017年接受CNBC采访的刘强东说,京东超过24%的新增活跃用户来自微信和手机QQ。

优先的资源让利,正是京东全力向低线城市下沉的战略。而京喜也为京东带来一定的成效。根据京东披露的数据,10月18日至11月10日期间,京东主站的新用户中近40%来自“京喜”,而京喜有7成用户来自3-6线下沉新兴市场。

2018年拼多多崛起,在电商平台处于增长瓶颈的情况下,下沉市场成了所有电商平台继续增长的关键一环。

今年5月对外公布信息中,阿里巴巴也写道,“2019财年(每年4月至下一年3月),淘宝天猫新增的超1亿年度活跃消费者中,有77%来自三四线城市及乡村地区。”为争夺这个市场,阿里巴巴不仅复活了聚划算扩大拼团业务,并在今年6月被报道称将单独成立聚划算事业群。不过,该消息并未获得阿里巴巴方面的确认。

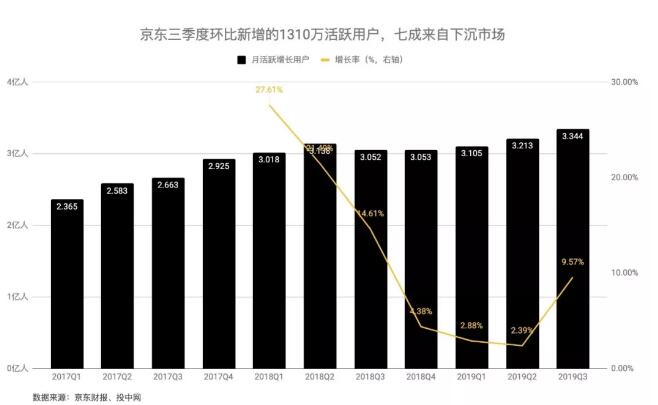

而对京东来说,下沉市场更是绕不过的“赛道”。在拼多多上市成为“黑马”,其用社交电商的玩法撬动下沉市场而被广泛关注时,京东用户首次出现了下滑。截至2018年9月30日,京东年度活跃用户为3.052亿,下滑860万。随后在资本市场上,拼多多的市值多次逼近京东,且在今年1月25日和10月25日两次超过京东。

在2018年年报中,京东第一次提到下沉市场,也提及当时还叫“拼购”的业务,它们都被放在“市场营销”一栏。“通过拼购促销,定制的社交平台互动活动以及其他活动,我们可以帮助平台上的品牌增加曝光率,吸引流量并实现对低线城市的渗透。”京东2018年年报写道。

京东的拼购业务实际上从2014年便开始了,但一直到2018年才发力。据“全天候科技”报道称,2018年底京东商城宣布的组织架构调整,成立“拼购业务部”和“平台运营业务部”。今年6月15日,京东正式上线京东拼购APP,9月,京东拼购又更名为京喜,全力打造以微信等平台的社交电商。

发力下沉市场的确为京东带来了新用户。在今年三季度财报中,京东第一次明确提到地提到,该季度七成新用户来自下沉市场。

70%看上去是大部分电商平台特别“挑选过”的数字。今年9月,淘宝天猫总裁蒋凡再次重申,最近两年淘宝新增用户中,有超过70%来自下沉市场。

虽然“像素级”地仿造了拼多多,但京喜并不是京东的主场。京东零售CEO徐雷说,除了京喜,京东零售在下沉市场做了很多业态,比如京东家电专卖店、京东电脑数码专卖店等。接近京东的人士也告诉投中网,“京喜,对于京东整个业务或定位来说,只是一个补充。”

2、京东需要下沉市场

腾讯也需要加码电商

投中网了解到,为了与京东商城区别开来,目前京喜的业务团队和供应商完全独立。而且,在京东商城上的“京东秒杀”和“每日特价”都不是京喜的业务,同时在京东的APP上也没有京喜的入口。不过,在京喜上,则覆盖了京东商城的业务。

上述接近京东的人士表示,京喜对于京东来说更多是一个营销工具。他表示,京喜或成为诸多厂商清理库存的渠道,“有很多供应商争着上京喜。”供应商之所以如此热情,源于京喜收取的佣金率较低。据“36氪”报道称,今年以来,京东拼购对商家的扣点不断降低,从1%降至0.6%,并对全类目商家开放免平台使用费。而京东商城中,电器品类的普通POP商家的佣金率为5%-8%。(注:POP商家指的是使用京东物流体系的商家,包括京东自营和第三方商家。)

京喜所处的“下沉市场”,或许是用户新增长引擎,但可能无法为京东带来更大营收和利润。在今年双十一公布的数据中,京东强调了京喜的“拉新功能”,但对其成交规模只字不提。

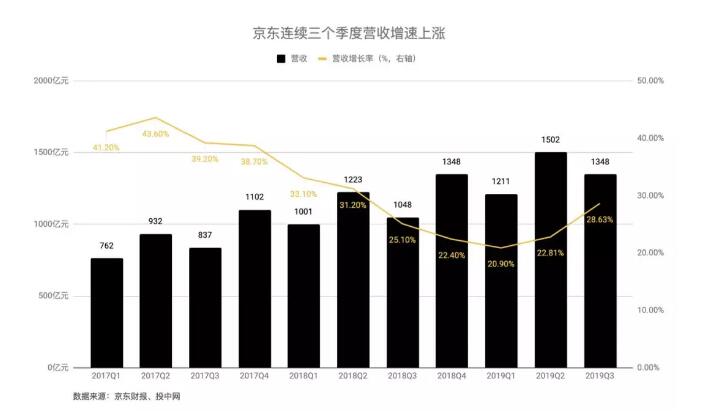

在双十一之后的三季度财报会上,京东的创始人兼CEO刘强东更是明确表示,“今后五年,技术服务收入会持续超过总体营收的收入,将会成为京东营收和利润增长的重要驱动力。”

“在打造京喜时,内部是有争议的。我们曾经想过把所有高中低档产品在京东主站上都实现,事实证明很难,因为京东品牌定位太有特色。后来经过讨论,京喜做一个独立的场,刚好到与腾讯合作续约,早一年不行,晚一年就晚了。现在刚刚好。”京东零售CEO徐雷在近日接受媒体采访时说。

“刚刚好”,指的或是微信生态下的电商新玩法。

10月28日,升级版的《微信外部链接内容管理规范》正式执行。被称作“微信最严外链规范”,新增了4项内容,具体为:不可违规使用用户头像;不可诱导、误导下载/跳转;不可进行好友助力、加速、砍价、任务收集等违规活动,不可以违规拼团等。包括拼多多、京东拼购(京喜前身)在内的诱导分享类均遭微信封杀。

该规则公布三天后,京喜就接入了微信和手机QQ的一级入口,京东商城“退居”二线。接近京东的人士告诉投中网,这或是京东与腾讯共同协商的结果。他认为,腾讯的确需要发展旗下的电商业务,而且需要的是微信生态下的电商业务。

一个针对微信生态的电商是什么样的?简单来看,它是小程序,只支持微信支付。它有社交性,支持你发给微信好友,也可以找好友为你付款。它不会出现为自己的APP导流,而是需要你在微信生态里完成购物。

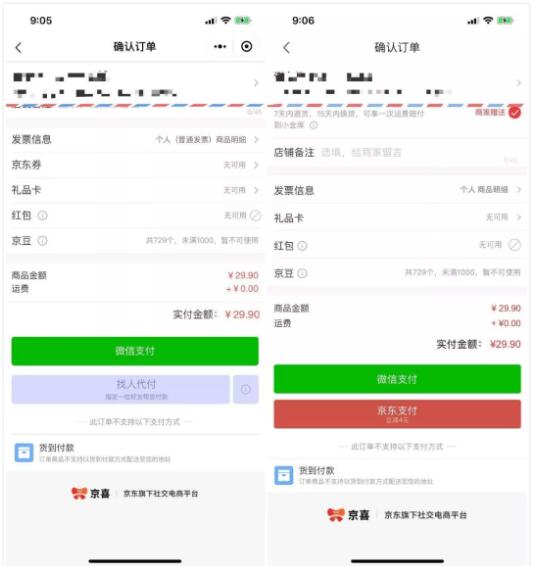

图 / 左边为微信小程序页面

右边为京喜独立应用页面,多了一项“京东支付”

图 / 左为每日优鲜旗下小程序,它无法分享给好友

右则为京喜小程序,可分享

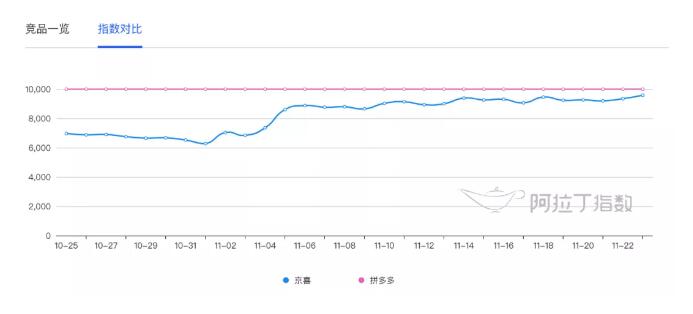

京喜小程序推出后,直赶拼多多。从小程序观察平台阿拉丁的数据来看,过去30天,“京喜”指数从11月6日开始上涨,目前指数为9584,接近拼多多的10000。(投中网注:阿拉丁指数是指,通过小程序人气、搜索、使用、分享等指标,计算出来的小程序综合评分。)

拼多多和京东同样是腾讯参股的电商公司。在微信生态下,二者并无本质上的区别。最大的不同在于,京东与腾讯有合作协议,而拼多多则希望摆脱对微信的“依赖”。

《北京商报》2018年7月报道称,拼多多通过更多的优惠以及小游戏将用户从微信端将消费者导流至App。拼多多独立APP在过去一年里的用户飞速增长,某种程度上也表明了它的目的。

据拼多多2019年三季度,拼多多的独立APP平均月活用户数达4.3亿。过去一年中,拼多多的应用用户数净增2亿。Quest Mobile发布的《2019双11洞察报告》也佐证了这一论点。2019年双十一当天,有2.2亿消费者涌入拼多多商城。相比2018年双11口径数据计算,拼多多在2019年双11当天的日活跃用户净增1.01亿。

在这样的情况下,腾讯需要“加码”一个相似的电商业务,而京东又在此时需要一个下沉市场的业务。两者时间“刚刚好”。

“在对抗阿里的电商业务上,腾讯的确要发展电商业务,但它想要的是符合自己生态规则的电商业务。”接近京东的人士告诉投中网。

目前腾讯参股的电商业务,除去京东和拼多多,还有唯品会和蘑菇街。但这四家公司加起来,营收仍远低于阿里巴巴。不过,对于腾讯来说营收并非主要的。它与阿里巴巴之间的竞争或许在于用户的争夺——截至2019年9月,微信有11.5亿月活跃用户,淘宝/天猫则有7.85亿月活用户。拥有比阿里巴巴更庞大用户群体的微信,又是否能从阿里巴巴手中争夺用户的网购的习惯?

-

详情页广告

- 上一篇:卫康推出壳好云购 进军社交新零售

- 下一篇:“拼多多直播”首秀来了!

相关新闻

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味

- 2026-06-23 北方大陆迎来成立23周年 盛夏启航守初心

- 2026-06-23 春芝堂荣获上海守合同重信用企业

- 2026-06-23 新时代邀您相约中国国际供应链促进博览会

- 2026-06-22 金诃藏药客户事业部半年度销售复盘会圆满落幕

- 2026-06-22 2026美罗国际集团“敬老 爱老 助老”爱心公益行

- 2026-06-22 廿三载深耕健康沃土 政企同心共赴新程——北京北方大陆迎来成立 23 周年

- 2026-06-22 康美来实力亮相NCBC2026新消费品牌节

- 2026-06-22 父亲节:父爱如山真情表达感恩

- 2026-06-22 太阳神助力全国健身瑜伽公开赛亚布力站开幕

- 2026-06-22 金木获评2026年度河北省先进级智能工厂

- 2026-06-22 2026完美客户总监越南研讨会圆满落幕

- 2026-06-22 玫琳凯成就女性梦想500人粉红家庭日登场