-

详情页头部广告

茉酸奶又“塌房”:疯狂加盟模式下的食安“深渊”

继植脂末风波后,酸奶”贵族“再次”塌房“。

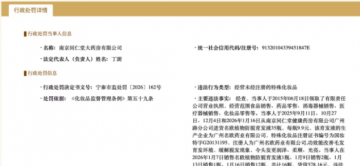

近日,茉酸奶因食安问题被北京市场监管部门立案调查,目前多家涉事茉酸奶门店已被立案调查并停业整顿。同时,北京市监局对辖区其余20家茉酸奶门店已开展全覆盖执法检查工作。

据新京报5月27日报道,茉酸奶门店存在使用过期40余天的原料、更换效期标签、偷工减料、用工无需提供餐饮人员健康证明”等问题,以“健康滤镜”出圈的茉酸奶因此冲上热搜并引发热议。

值得注意的是,2019-2021年开放加盟前,茉酸奶门店数分别为7家、31家、45家。自2021年开放加盟后开始高速扩张,2022年门店量增至279家,至2023年已陡增至1309家,仅一年时间就新开千家门店,这也为后续监管难度与口碑维护带来较大挑战。目前,其直营店仅剩2家,扩张与营收都高度依赖加盟商。

多次被爆食安问题

据悉,5月27日晚间,北京市朝阳区市场监督管理局、海淀区市场监督管理局先后在官微发布排查辖区内茉酸奶门店的结果。结果显示,茉酸奶涉事门店均已停业整顿,朝阳区、海淀区辖区内其余茉酸奶门店也将被排查。

5月27日,新京报曝光茉酸奶存在使用过期40余天的原料,更换效期标签,不按时报废原料或根本不使用效期标签,常温存放应冷藏的水果,偷工减料、不严格按照配料表足量放料,用工不需要工作人员提供国家强制要求的餐饮人员健康证明等一系列问题。涉事茉门店包括北京石景山万达店、北京伊藤洋华堂店、北京华宇时尚购物中心店、华熙LIVE·五棵松店。

当日,茉酸奶发布致歉声明,称所涉及的4家门店严重违背了茉酸奶所提倡的“食品安全”理念,在日常运营中均未严格执行茉酸奶总部的运营操作和培训标准。针对涉事加盟门店已经安排即刻闭店,并将永久解除合约。此外,将对全国所有门店的“食材存储、食品效期、水果保存”等问题再度进行全面细致检查,并对所有员工定期进行培训和考核等。

有网友对此表示,茉酸奶类似食品安全事件需要采取严刑峻法和采取内部的吹哨人规则。目前部分行业和企业为了追求利润,不惜触犯法律,他们之所以敢这么做,就是因为法律对相关行为的惩处不重,以及被发现的概率很低。

其认为,“如果能够在企业或者公司内部采用吹哨人规则,就是鼓励内部人士为了公共利益敢于发声,并且能够在经济上得到回报,而且还不会招致打击报复,那么,有组织的企业行为就会收敛很多。”

值得一提的是,这并非茉酸奶第一次被指存在食品安全问题。今年3月13日,上海市消保委发文质疑茉酸奶原材料问题。茉酸奶介绍旗下某款芒果酸奶奶昔时称,产品原料为“9种益生菌草原酸奶х新鲜芒果”。然而消保委测试结果显示,茉酸奶的芒果酸奶奶昔用的酸奶量并不多,但脂肪含量却很高,是蛋白质含量的3.25倍,是乳糖含量的2.77倍。并且,消保委测试购买的是“不另加糖”的样品,产品却被检出“回味甘甜”,原因为产品内添加了蔗糖和麦芽糖。

对此,上海市消保委认为,“现场制售食品由于没有明示的产品配料表,消费者只能通过品牌方的宣传来了解和选择产品。因此,品牌方有责任提供真实、准确的产品信息。”

随后,茉酸奶回应称,“所有原料完全符合国家相关标准”。并快速替换了该款芒果酸奶奶昔的产品介绍,内容由原来的“9种益生菌草原酸奶”变为“有机酸奶”。

据了解,茉酸奶是国内知名酸奶饮品品牌,主打添加新鲜水果现场制作的酸奶饮品,门店遍布全国各地,产品的价格多在25元以上。其官网宣称,茉酸奶“用料考究”,茉酸奶CEO顾豪曾表示,好的原料注定成本高昂。

事实上,其用料似乎并非宣传那般”考究“。去年7月,茉酸奶陷入天价争议,还被曝冰淇淋原料添加使用植脂末等不健康原材料、操作台脏乱、水果变质等问题。彼时,“喝茉酸奶5天胖了6斤”的话题引发了高度关注,有消费者表示,“打着健康低脂的旗号,但热量却巨高。”、“30元高价买一杯骗局。”

实际上,茉酸奶的“塌房”,与其激进扩张的加盟模式不无关系。

1600家加盟店和2家直营店

官网显示,茉酸奶成立于2014年,目前全国200个城市拥有超过1600家门店。公开数据显示,2019-2021年,茉酸奶门店数分别为7家、31家、45家。

为抢占市场,茉酸奶于2021年正式开放品牌加盟,踏着近年“健康饮食”的东风开始高速扩张。据壹览商业的统计显示,2023年5月,茉酸奶新开308家门店,一举超越了蜜雪冰城、茶百道、喜茶等新茶饮品牌同期开店量。至2023年年底,其门店量达1309家。

值得注意的是,2024年,其门店数量已经突破了1500家,然而直营门店仅剩下2家。野蛮生长后随之而来的监管问题逐渐凸显,即便如此,茉酸奶联合创始人兼CEO顾豪并未打算放慢脚步,其曾公开表示:“茉酸奶全国范围内的直营门店数量仅剩下两家,加盟才是未来。”

根据茉酸奶加盟客服的说法,其对加盟商没有学历要求,也没有餐饮经验要求,只要求年龄在18—45岁,店铺面向年轻人,希望加盟商可以亲自管理店铺。

茉酸奶官网显示,加盟一家30平的茉酸奶标准店(不包含店面租金及转让费),前期预算27万起。其中,品牌使用费5.98万元、培训费2万元、保证金1万元、全套设备10.8万元、首批物料2万元、门店开业营销费用6000元、营销费用营业额1%(每月3000元封顶,单月10万以内免收)。根据其官方小程序,产品价格在18-34元的区间。

有茉酸奶加盟商曾向媒体透露,不算店面租金,茉酸奶的单店投资在35万元以内,和古茗、茶百道差不多,回本周期在6—10个月之间。具体来说,综合食材成本占45%左右,人力成本15%,总部每月收取1%的营业额扣点(3000元封顶),房租水电因地而异。

就单店的投资成本而言,茉酸奶在茶饮行业中处于中等水平,预计和即将降价的奈雪的茶、喜茶等新茶饮门店投资额相近。因此,能否盈利的核心在于门店收入情况。此次涉事的茉酸奶华熙LIVE·五棵松店店员向媒体透露,15平门店员工2人,仅做堂食一天可售100杯左右,若做外卖,一天可售约220杯,门店日销售额为4000元-5000元。

对此,有专家表示,基于北京当前市场状况该店面能够覆盖运营成本,预计不会亏损。然而,从销售数据上看,无论是堂食单量还是外卖单量,在现制饮品行业中均处于偏低水平。

据某外卖平台显示,与上述涉事门店同商圈内且定价区间相似的的霸王茶姬和喜茶月销量达6000+和7000+,远超茉酸奶。

与此同时,也有意向加盟者质疑其产品的高端定价是否能支撑起门店复购率,特别是一线以下城市。

对此,茉酸奶在官网表示,“产品价格定位是根据饮品行业消费大数据及市场调研后综合分析评估后决策制定的,饮品的价格也是随着市场的发展逐步走品质高价的阶段,大众消费者普遍已经能够接受。就茉酸奶既有县级城市门店经营情况来看,营业额数据在15-20万左右,并且县级城市的综合成本低,毛利空间较大,可发展空间大,下沉市场潜力巨大。”

对于茉酸奶突然激进扩张的原因,中国特许经营与连锁经营领域的专家李维华表示有三方面原因,“一是资本注入后的战略驱动;二是规模扩张带来的供应链优势;三是融资与上市准备。茉酸奶门店扩张速度突然加快可能与三方面有关:一是资本注入后的战略驱动;二是规模扩张带来的供应链优势;三是融资与上市准备。”

其认为,一方面,通过大力扩张加盟店规模,企业在供应链上获得更强的话语权,有助于降低店面成本;另一方面,企业可以利用规模扩张带来的销售增长、利润提升和品牌影响力,为后续的融资或IPO等资本运作做好准备。

资本产业复制下的又一个风口

中商产业研究院发布的《2022-2027年中国新式茶饮需求预测及产业发展趋势前瞻报告》显示,2022年新式茶饮市场规模达到1038亿元,较上年增长3.49%。中商产业研究院分析师预测,2023年中国新式茶饮市场规模将达到1498亿元,2024年市场规模有望增至1793亿元。

新茶饮行业趋于成熟与饱和下,现制酸奶成为资本聚焦的下一个风口,通过品牌化管理和运营,打造爆款,借助中国产业链上游资源集齐优势,再做全国加盟连锁已成为资本轻车熟路的可复制化圈钱手段。简单说就是,将茶饮行业那一套在现制酸奶赛道再复刻一次。

目前,现制酸奶成为资本热捧的又一个赛道。2023年,连锁酸奶品牌王子森林获得了千万元级的天使轮战略投资,投资方为中品数科;沫可酸奶获得了Kenetic Capital的3000万元天使轮投资;丽茉酸奶获得路海投资和金易信投资联合提供的5000万人民币A轮投资;茉芸酸奶获得橡树资金亿元级A轮投资;奔跑的熊猫获得由XVC领投的数亿元A轮投资。

此外,如茶百道、亦书烧仙草等知名茶饮品牌也相继推出酸奶单品,试图在这个快速增长的市场中分一杯羹。这也加速了现制酸奶行业的竞争。

据了解,新希望曾于2021年以2.3亿元高价收购了一只酸牛奶所属公司重庆瀚虹60%的股权,彼时正是现制酸奶行业蓬勃发展之际,然而入局不到三年,新希望便开始剥离“烫手山芋”,2023年11月,新希望宣布向草根知本集团有限公司转让了重庆瀚虹的45%股权,转让对价为1.485亿元。

新希望在转让公告中表示,受客观经营环境发生较大变化、茶饮市场加剧竞争影响,重庆瀚虹整体估值较收购时降低14.29%。

从业绩看,亏损成为其被转让的主要原因。财报显示,重庆瀚虹营收实现增长,但尚未摆脱亏损。2022年,重庆瀚虹营收为20871.88万元,净利润为-991.78万元。2023年1月—9月,其营收为23468.12万元,净利润为-416.29万元。

同时,虽然多家现制酸奶品牌在近年获得可观融资,但资本市场目前可查的最近一次融资消息是来自2023年11月,君乐宝入股茉酸奶,持有其30%的股权。

对此,乳业分析师宋亮表示,“在快速发展过程中,现制类酸奶也面临一些挑战,随着门店数量的增加,管理和品控成为关键问题,特别是品控方面,由于人为因素的干扰较大,容易出现漏洞,相对而言,标配产品在品控和管理上则更为严格,但尽管如此,现制类酸奶模式仍然符合当下以及未来消费发展的趋势。”

-

详情页广告