-

详情页头部广告

上市恐怕也救不了爱慕

2020年是女性内衣市场的噩梦。

截至2020年5月,内衣第一股都市丽人加盟商和自营门店零售销售额,仅2019年前五个月80%以上,2020年上半年亏损额将不少于1.2亿元。不久后,都市丽人又因为“关闭90%门店”登上微博热搜。

实际上,早在2019年,都市丽人亏损12.98亿元,同比下降443.4%,创2014年上市来新低。

就连内衣品牌纷纷对标的维多利亚的秘密,也在2020年6月被迫宣布英国分公司破产,母公司随后也卖身给了私募基金。

越来越多的迹象表明,女性内衣市场似乎已经进入了寒冬。

一方面,新兴电商和快时尚品牌对部分老品牌形成冲击,另一方面,国内内衣品牌市场较为分散,且主要占据低端市场,行业在持续洗牌中。

在这种情况下,依然有企业迎难而上,积极筹备冲击资本市场。

近日,证监会官网信息显示,爱慕股份提交了招股说明书,内衣品牌爱慕股份向证监会递交了首次公开发行股票招股说明书,拟登录上交所,爱慕股份此次拟发行不超过4000万股(占总股本不低于10%),预计募集资金7.61亿元,主要用于投资营销网络建设、信息化系统建设、越南生产基地等项目。

上市的爱慕股份,能不能平稳度过这场寒冬呢?

华丽的背后

爱慕创建于1993年,以生产文胸产品发家。经过27年的发展,如今爱慕的产品线已经从早期的文胸、内裤逐步扩展至保暖衣、家居服、袜类、家纺、家居饰品、防护口罩等多个品类。

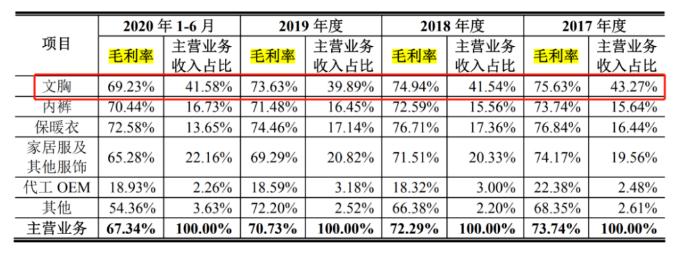

爱慕旗下品牌包括爱慕、爱慕先生、爱美丽、爱慕儿童、慕澜、兰卡文,涵盖了不同年龄、性别、生活方式的消费群体,合计贡献8成收入,这些品牌定位偏向中高端市场。

爱慕股份以自营渠道为主,电商渠道为辅,经销渠道作为补充。自营渠道主要为线下门店,营收占比为70%,主要集中在一二线城市的中高端百货,如王府井、大商、银泰等;电商渠道主要是天猫店和唯品会;经销渠道贡献收入占主营业务收入的比例不足10%,主要面对三线以下城市。

招股书显示,目前爱慕已经发展成为贴身服饰行业的龙头企业。根据数据,在女性内衣市场的线下零售渠道,2017年至2019年爱慕的市场综合占有率各年连续排名行业第一,公司运营的爱慕官方旗舰店于2017年至2019年连续三年进入天猫双十一内衣热销店铺前十名。

从2017到2019年,公司营业收入分别为29.47亿元、31.19亿元、33.18亿元,2018年较2017年增长5.84%,2019年较2018年增长6.38%。

业绩看似逐年攀升,事实上,在营收增加的同时,爱慕股份的净利润却在持续下滑,2018年和2019年,爱慕股份营业收入同比增幅分别为5.83%、6.39%,净利润同比增幅分别为-19.28%、-25.54%,两年时间少赚2亿多。

该公司主营产品价格下滑、毛利率下滑,以及不断攀升的营业成本,都在“蚕食”公司净利,爱慕股份陷入了“增收不增利”的境地。

对于净利下滑的情况,爱慕方面的说法是,从2018年起,公司对旗下品牌进行了逐步变革升级,品牌形象和终端形象全面更新,同时公司在品牌推广、渠道建设、产品研发等方面的投入加大,因而公司的期间费用水平于报告期内呈现上升趋势,使得公司净利润水平逐期下滑。

但数据显示,期间费用的逐年增加不仅没有使得库存下降,反而仍在逐年增加。

再加上如今内衣市场的变化迅速,无钢圈、舒适度较高的内衣受到越来越多消费者的青睐,新品牌Ubras、内外、蕉内借此后来者居上,加上安莉芳、都市丽人等老牌企业的竞争压力,爱慕股份的处境可谓是强敌环伺,左支右绌。

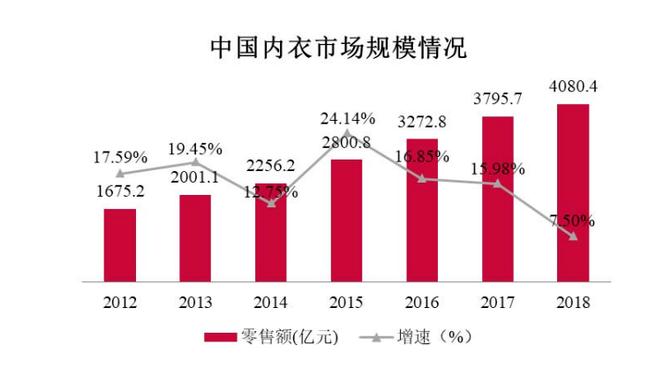

按照招股书披露的数据,2017年和2018年,国内内衣市场规模分别为3795.7亿元、4080.4亿元。根据此数据,爱慕股份的产品在国内的市场份额占比分别为0.77%和0.76%,到了2019年,爱慕股份的市场份额下滑至0.72%。

2021年对于爱慕而言,可以说是危急存亡之秋。在这个时刻上市,与其说是高光,不如说是自救。

产品质量有硬伤,降价促销卖不掉

作为国内中高端内衣品牌生产销售商,公开信息显示,爱慕股份的产品多次在抽检中被曝出不合格现象。

(1)2017年9月,国家质量监督检验检疫总局公布了对口岸进口商品进行检验检疫情况,其中北京爱慕国际商贸有限公司进口1批次265件文胸,因色牢度不合格被退运。

(2)2017年5月,北京市工商局对本市流通领域儿童用品的抽检中,发现不符合国家相关标准的不合格商品36组,其中北京爱慕内衣有限公司榜上有名,主要不合格问题为产品使用说明、纤维含量、染色牢度、绳带要求等项目。

(3)2016年3月,广州市消委发表的针织内衣商品比较试验结果显示,爱慕之蜜的莫代尔内衣和芬怡品牌的胸部被判定为色牢度不合格。

(4)2013年吉林省工商局公布的保暖内衣等商品质量监测情况中,标称北京爱慕内衣有限公司内衣纤维含量不合格。

根据招股书信息,近年来爱慕股份的产品价格在不断下降,但价格的降低并未引来销量的增长,存货仍然在不断增加,且经营性现金流也在逐渐减少,2017至2019年间,经营活动现金流净额从6.14亿元减少到2.44亿元。

2019年,公司文胸、内裤、保暖衣、家居服及其他服饰的单价分别为188.74元/件、66.73元/件、203.51元/件、219.30元/件,较上年下降了4.90%、2.68%、9.68%、7.66%。售价下降的同时,对应的平均成本费用却在上涨,反向升降,利润空间不断被挤压。

遗憾的是,便宜卖似乎并没有达到预想的效果,爱慕股份的存货反而越积越多。报告期内,爱慕股份存货账面价值分别为7.46亿元、9.05亿元、11.32亿元,存货周转率为1.03、1.05、0.95,这也从侧面折射出其产品的畅销性一般。

就我国目前内衣市场现状,无论是爱慕还是安莉芳,亦或曼妮芬,距离成为真正的龙头都尚需时日。加之行业进入门槛低,很难凿出护城河深度,各方在竞争上并不具备绝对优势。

如果爱慕股份不能通过研发、服务、品牌、渠道、人才、管理等层级提升复合竞争力量,上市恐怕也挽救不了它。

-

详情页广告

相关新闻

- 2026-06-24 理想华莱:探秘专业化黑茶仓储体系,读懂品质硬核实力

- 2026-06-24 藏有引力美国分公司正式投入运营:从青藏高原到纽约,千年藏医药开启全球新程

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味