-

详情页头部广告

运动营养类保健品发展最快!2020年中国营养保健品行业市场你怎么看

维生素和膳食补充剂类产品占整个中国营养保健品行业的54%,其次是传统保健品,占比33%。运动营养类保健品虽占比最少,但是成长速度快,已经从2017年0.1%的占比增长到2019年1%的占比。

我国保健品行业产量逐年上涨

根据中国营养保健协会的数据显示,2009年至2019年保健品行业的敞亮在逐年上涨,增速在2012年小幅下滑后2013年有所回升,但是在2014年保健品产量增速大福下跌后呈小幅波动趋势,保持在10%左右。2019年中国保健品产量为62.7万吨,同比增速下落至5%。

维生素和膳食补充剂占据主导地位

目前我国的保健品市场产品众多,但是还没有统一的产品分类。根据欧瑞对保健品市场的分类,可以将我国目前的保健品市场分成五个类别:维生素和膳食补充剂类,体重管理类,运动营养类,传统保健品以及儿童保健品。2019年中国保健品行业从规模占比看,维生素和膳食补充剂占据绝对的主导地位,占整个行业规模的54%。传统保健品行业规模占比逐年增加,由2017年30.6%增长到2019年的33%,排名第二。体重管理和运动营养类共保持6%左右的占比。

营养保健品行业细分

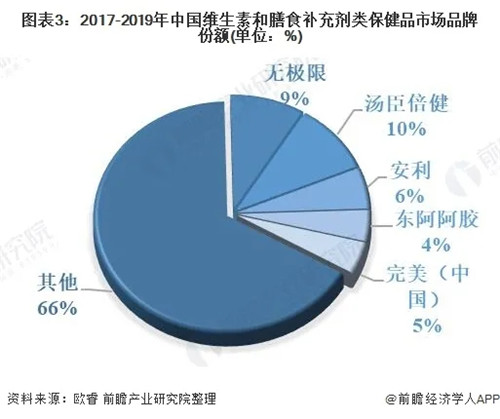

——维生素和膳食补充剂类

2019年我国维生素和膳食补充剂市场规模达到1449.9亿元,市场产品类型丰富,但是从整体来看,同质化水平较高,可替代性也较强,维生素和膳食补充剂市场集中度不高,处于十分分散的状态。根据欧瑞数据,2019年市占率超过1%的维生素膳食补充剂企业仅有15家,占比最大的无极限市占率仅9%。

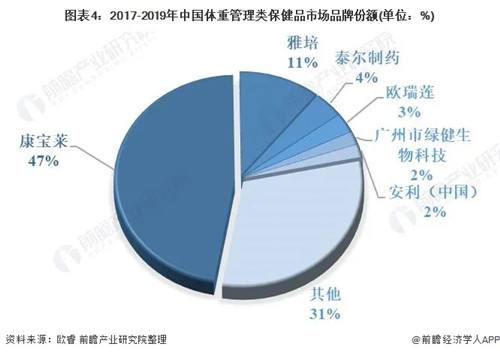

——体重管理类

2019年,我国体重管理类保健品市场规模达134.25亿元。尽管和西方国家相比,我国份额肥胖率偏低,但是由于人口基数大,近几年身材管理趋势增长显著。体重管理保健品行业龙头产业份额较为集中,CR3达到62%。其中康宝莱一家独大,占据近一半体重管理市场份额。

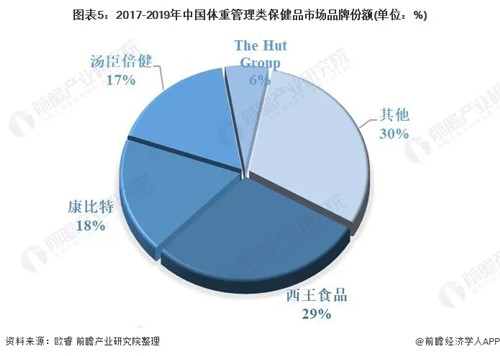

——运动营养类

运动营养类在保健品品类中市场规模最小,但是成长速度快,2017年运动营养类规模仅占营养保健品规模的0.1%,2019年已经这一比例已经增长到1%。欧瑞数据显示2019年我国运动营养市场规模达到26.85亿元。运动营养类市场格局较为集中,生产企业较少,2019年CR3达到64%。西王饰品自2016年收购MuscleTech(肌肉科技)龙头地位凸显,至2019年市占率达到29%。

-

详情页广告

- 上一篇:东阿阿胶:数字赋能,“一路向C”

- 下一篇:助一路小康看甘肃 百万热搜赞“完美关爱”

相关新闻

- 2026-06-24 藏有引力美国分公司正式投入运营:从青藏高原到纽约,千年藏医药开启全球新程

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味

- 2026-06-23 北方大陆迎来成立23周年 盛夏启航守初心