-

详情页头部广告

年卖30亿、毛利超6成,揭秘完美日记的暴利种草生意

追着女生们360度无死角种草的美妆品牌完美日记,要上市了。

10月31日,完美日记母公司逸仙电商向美国证券交易委员会(SEC)递交招股书,寻求在纽交所上市,此次暂未披露具体融资额。

招股书显示,2018年至2019年,逸仙电商的总销售额从7.6亿元增长至35亿元人民币,同比增长363.7%;2019年净收入30.31亿元,同比2018年的6.35亿元增长377.1%;2019年净利润为1.5亿元,2020年前三季度调整后净亏损为5亿元,原因是受新冠疫情影响及公司在线下渠道、新品牌推广及研发等方面重投入的影响。

完美日记自称是“泡在社交媒体上的品牌”,瞄准Z时代的年轻人,不遗余力地在微博、小红书、微信、抖音、快手等社交媒体上“种草”。截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。2019年,线上渠道对总销售额的贡献高达96.7%。

不过,营销这个“武器”,一旦拿起就很难放下。2018年、2019年及2020年前三季度,逸仙电商的营销费用分别为3.09亿、12.51亿、20.34亿,一路水涨船高。2020年前三季度,营销及推广费占净收入总额的比例为62.2%,相较之下,研发费用占比为12.5%。有观点认为,产品核心壁垒较弱仍是完美日记以及其他新兴国货彩妆品牌的最大软肋。

截至IPO前,逸仙电商创始人、董事长兼CEO黄锦峰为公司最大股东,持股27.7%,高瓴资本为最大机构股东,持股13.8%。另外,真格基金、高榕资本分别持股10.5%、9.2%。

完美日记IPO成功后,或将成为首个在美股上市的中国美妆集团。在资本的加持下,它有了更多参与竞争的底气,但同时也会面临更多挑战。

1

年入超30亿,毛利率高达63%

逸仙电商的收入主要来源于自有美妆品牌的销售,目前旗下有完美日记(Perfect Diary)、小奥汀(Little Ondine)及完子心选(Abby's Choice)三个彩妆及护肤品牌,截至2020年9月30日,三个品牌分别有1363、402、594个SKU。

其中,完美日记品牌是逸仙电商的“主力”,贡献了大部分的销售额,主打大众、平价路线,旗下产品价格多低于100元,也是三个品牌中公众认知度最高的,在小红书、B站上有”国货之光“的称号。小奥汀是面向中高端消费群体的彩妆潮牌,完子心选主要服务于18-28岁年轻大学生和化妆新手,产品线涵盖护肤、彩妆、个护及美容仪器等。

截至2020年9月30日,逸仙电商旗下品牌全网官方账户粉丝数量超4800万;2019年11月完美日记天猫旗舰店总计有超过4100万独立访客,在所有天猫彩妆店中名列第一。灼识咨询的数据显示,完美日记是唯一一个在2019年全年及2020年前三季度中实现单月天猫GMV全部破亿的美妆品牌。

两个新品牌同样快速增长:逸仙电商推出小奥汀后的第8个月,即实现了与完美日记推出后第12个月相同的月度销售额水平,完子心选在正式发布后的第3个月就达到了这一水平。

逸仙电商的销售额和收入增幅也极其亮眼。招股书显示,2019年,逸仙电商的销售额从2018年的7.6亿元增加363.7%至35亿元,约为中国美妆市场同期零售额增速的30倍;2020年前三季度的销售额则为38亿元,同比增长70.2%,约为中国美妆市场同期零售额增速的15.6倍。

2018年至2019年,逸仙电商净收入总额从6.35亿元增加到30.31亿元,增幅达377.1%。2020年前三季度净收入32.72亿元已超2019年全年,较2019年前三季度的18.89亿元同比增长73.20%。

同时,逸仙电商的毛利率保持在较为稳定的水平,2018年、2019年及2020前三季度毛利率分别为63.5%、63.6%及63.1%。

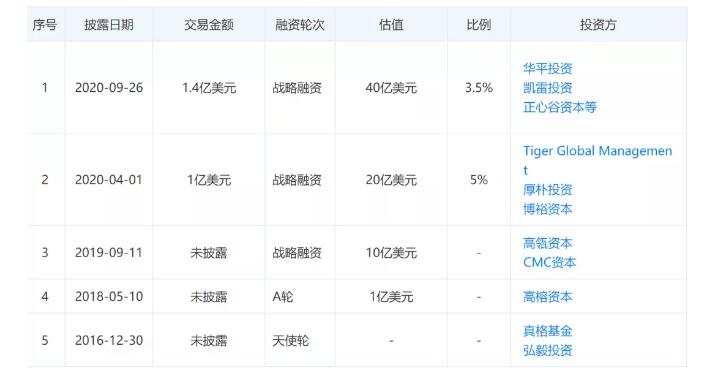

逸仙电商在资本市场也顺风顺水,一路融资,一路估值飙升,投资机构阵容豪华,投资方汇集了真格基金、弘毅投资、高瓴资本、高榕资本、老虎环球基金、华平投资等众多大牌投资机构。天眼查数据显示,在招股书公布前,逸仙电商共获得5轮融资。最近的一笔融资于2020年9月披露,投后估值高达40亿美元,不到3年时间,估值已暴涨40倍。

来源 / 天眼查

相比之下,利润表现则没有那么稳定。2019年逸仙电商的调整后净利润为1.5亿元;2020年前三季度,由于新冠疫情及公司加大在新品牌推广、产品研发及线下渠道等方面的投入,2020年前三季度调整后净亏损5亿元。

2

种草机母机,年轻人的收割机

在各个社交媒体平台上,完美日记追着女生们种草。微博、小红书、微信、抖音、快手、李佳琦的直播间......完美日记的种草帖子、视频、直播无处不在。

逸仙电商总结出一套增长打法。在招股书中,“DTC”这个词出现了近100次。DTC(Direct-to-Consumer)指的是通过社交媒体、电商平台等渠道触达消费者,在生产、营销、销售、反馈等环节上直接与消费者展开互动。

具体而言,逸仙电商通过在小红书、抖音、微博等平台投放大量硬广、软广,明星、美妆博主在小红书、抖音、微博等平台分享关于完美日记口红、眼影、高光等产品的画法及使用感受,带动了其彩妆产品销量的高速增长。完美日记仅花了两年左右的时间便获得天猫彩妆品牌销量TOP10的成绩。

2017年底开始,完美日记投放的明星、头部KOL、腰部KOL、素人的笔记几乎席卷了小红书,种草爆文在小红书上不断二次传播。目前,在小红书搜索“完美日记”一共有28万篇笔记。

同时,完美日记小红书官方账号表现优秀,官方账号共有195.2万粉丝,有346.6万获赞与收藏。粉丝数及声量远超玛丽黛佳、橘朵等新兴国货彩妆以及兰蔻、雅诗兰黛、欧莱雅等国际大牌。

种草式营销外,完美日记同样热衷于通过各种联名来提升话题度和转化率,先后与Discovery、《国家地理》、大英博物馆、《权力的游戏》、奥利奥等推出过联名产品,甚至连李佳琦的小狗Never都成了联名对象,联名款萌宠系列小狗眼影盘预售之时,15万盘眼影秒光。

招股书引用灼识咨询报告称,完美日记品牌推出三年后,就成为国内线上销量领先的彩妆品牌,制胜法宝是其DTC业务模式。通过这种模式,完美日记得以专注于消费者的深度参与、研发新品、提供个性化服务。

2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长236.3%和50.0%。DTC购买用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人。

此外,用户的品牌忠诚度也在持续增强。2017年第三季度首次购买逸仙电商产品的客户,在2018年第二季度前至少复购一次的比例达到8.1%,到了2019年第三季度,首次购买的客户,在2020年第二季度前至少复购一次的比例上升至41.5%,当前的复购率已高于同业平均水平。

DTC模式驱动下,逸仙电商的新品推出速度更快。逸仙电商可在6个月内完成新品的概念提出、开发到上线,而国际品牌完成这些通常需要7到18个月。2019年及2020年前三季度,逸仙电商在眼妆、唇妆、底妆、化妆工具、礼盒和护肤类目累计推出了1500多个新SKU。

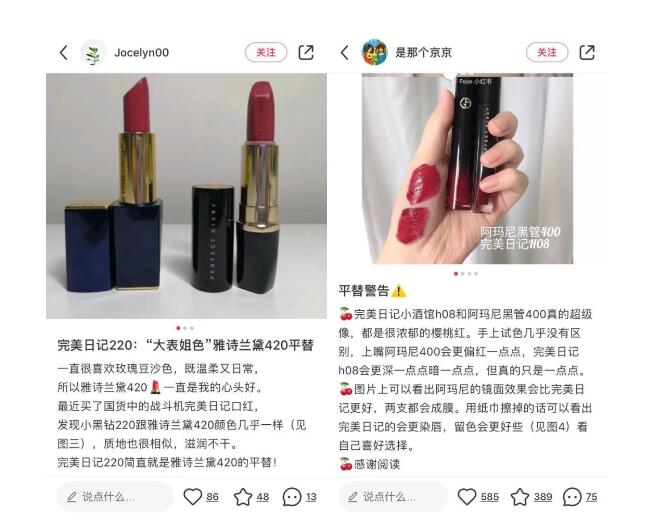

产品方面,逸仙电商采取的是OEM(贴牌代工)和ODM(委托设计生产)模式。主要的代工厂也有为迪奥、兰蔻、圣罗兰等国际大品牌加工的经验,这就成为完美日记营销的另一大法宝,比如因为完美日记唇釉#804蜜糖柑橘与YSL唇釉#202的上嘴颜色相似度极高,完美日记唇釉价格却仅不到YSL唇釉价格的20%,被小红书、B站美妆博主写入“平替”攻略。

来源 / 小红书

逸仙电商将自己未来的角色定位为美妆新品牌孵化平台。配合其社交种草的打法,逸仙电商未来就是种草机的母机。具体而言,它将采用自主孵化和向外收购两种方式推出新品牌。

自主孵化指的是复制现有品牌的成功模式,打造新的品牌来覆盖更多的美容产品类别,如继续在大众消费市场和中端市场扩张,开始在高端市场推出新的彩妆和护肤品品牌,并开发护发类产品、身体护理类产品等其他品类。

至于向外收购,逸仙电商已经在递交招股书的同时开始实践。10月30日晚,逸仙电商官方微信号宣布正式收购雅漾母公司法国PierreFabre集团旗下高端美妆品牌Galénic,此项收购将于2020年11月1日生效。招股书中称,公司将继续寻求在国内或海外收购某些美容品牌,以补充现有的产品组合。

3

营销吞噬大部分利润,爆红能否常红?

看似掌握了增长秘诀的逸仙电商也并非高枕无忧。毕竟给人种草,自己需要烧钱。对于目前的逸仙电商而言,漂亮的营收数据需要营销支出支撑,换句话说,营销费用吞噬了大部分的利润。

而营销这个“武器”,一旦拿起了似乎就很难放下。招股书显示,虽然2019年,逸仙电商营销及推广费用占净收入的比重,由2018年的48.7%下降到41.3%,但是2020年前三季度,由于新品牌推出所需的推广、线下门店的持续扩张、抵消疫情对消费负面情绪等多个因素,营销及推广费占净收入总额的比例又增至62.2%,并且,2020年前三季度公司调整后净亏损5亿元。

2018年至2019年,逸仙电商的营销费用从3.09亿增至12.51亿,同比增长304.9%。2020年前三季度,营销费用猛增至20.34亿。相较之下,虽然2018年-2019年,研发费用从264.1万增加至2317.9万,但研发费用占净收入的比重也仅仅是从0.41%增至0.76%。

过度依赖营销,难免让外界产生“爆红能否常红”的担忧。营销能力能否作为品牌真正的壁垒也需要画上一个问号。有观点认为,产品核心壁垒较弱仍是完美日记以及其他新兴国货彩妆品牌的最大软肋。

海豚智库分析师李伟龙撰文指出,国内知名的OEM厂家都要服务很多品牌,没有精力和时间针对特定品牌开发产品。所以即使是当红的化妆品新国货,成品水准也只能停留在“性价比高”这一阶段。但在整体使用感上跟国外知名大牌比还是有不小距离。化妆品新国货缺少研发能力,过分依赖OEM厂家,与国内外品牌竞争时,在产品、研发、供应链方面竞争力较弱。

来源 / 微博@PerfectDiary完美日记

当然,完美日记也有做“重”的迹象,有意补齐产品力及供应链短板。2020年3月,逸仙电商与全球最大的化妆品OEM公司科丝美诗合作,花7亿元建设自有彩妆研发和生产基地,该基地将于2022年正式投产。招股书显示,逸仙电商2020年前三季度的研发投入为4090.2万元,而2019年前三季度的研发投入仅为976.8万,同比增加318.6%。

而在IPO募集资金的用途中,逸仙电商也提出,将拿出约20%的募资额,用于产品研发和技术开发。未来发展战略中,其中一条是“进一步提升供应链能力,通过新的合作伙伴和扩大已有合作,以及自主制造中心来扩大生产制造能力,提高订单履行的效率”。

此外,同样搭上小红书、B站的社交流量红利、实现高速增长的竞品也紧追不舍。这两年,花西子、橘朵、稚优泉、VNK等品牌,同样以极致性价比和营销策略爆红,与完美日记同台竞技。

根据华创商社提供的淘数据显示,2020年5月,完美日记的GMV就略低于花西子,二者的GMV分别为2.02亿和2.05亿。2020年6月,花西子和完美日记的GMV分别为2.35亿和1.98亿,花西子的GMV比完美日记多出了3700万。

此外,10月19日,完美日记官宣了周迅为首位品牌全球代言人,这一事件也被业内看作完美日记朝高端化发展的标志性事件。

这又带来另一个问题:在往高端化走的过程中,必然会与国际大牌正面竞争,而相较之下,逸仙电商短暂的研发经验能否与国际大牌抗衡?从数据来看,对比完美日记和国际品牌欧莱雅,欧莱雅在全球拥有20个研发中心、近4000名研发人员,每年在研发方面的投入近9亿欧元,在过去十年间每年申请专利数近500个。而完美日记母公司逸仙电商仅拥有15项专利,且皆为外观专利,技术含量较低。

如今,完美日记选择赴美上市,在资本的加持下,有了更多参与竞争的底气,但它同时也面临更多的挑战,如何在激烈竞争中持续保持高速增长,将决定它能跑出多大的体量。

-

详情页广告

相关新闻

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味

- 2026-06-23 北方大陆迎来成立23周年 盛夏启航守初心

- 2026-06-23 春芝堂荣获上海守合同重信用企业