-

详情页头部广告

我国保健品行业2025市场规模将超2400亿

1、中国保健品市场规模不断扩大 行业格局较分散

2014-2019年间,我国保健食品行业市场规模稳步增长,2018年达到1627亿元,2019年受“权健”事件的影响以及一系列监管政策出台的影响,保健食品行业面临较强的逆风,整体增速有所下滑。

我国保健品行业市场较为分散,主要原因为在过去较长时期内,行业准入门槛较低,注册审批时间比药品短,临床试验难度比药品低,但行业利用消费者心理进行暴利定价,从而吸引了大量食品厂家进入。同时,由于过往“蓝帽子”资质管理不严格,大量低质保健品企业得以通过“贴牌”进入市场,因而行业整体集中度较低。

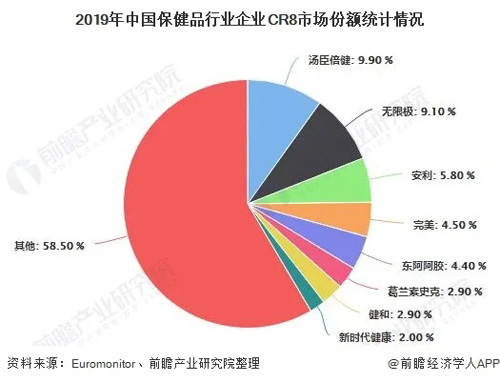

短期内监管趋严导致经营规范的龙头企业受益,市场份额朝头部集中。2019年保健品CR8为41.5%。公司份额方面,受行业整顿打击直销影响,无限极、安利、完美份额分别下滑1.4pct、0.7pct、0.9pct至9.1%、5.8%、4.5%,非直销企业汤臣倍健份额提升2.1pcts至9.9%,超越无限极成为膳食补充剂行业龙头。

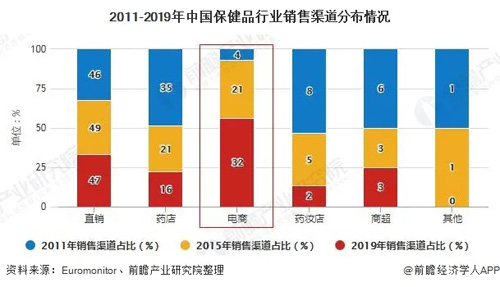

2、下游销售渠道仍以直销为主 电商占比份额不断提升

目前我国保健品行业的销售渠道主要为直销和非直销。直销是指保健品品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、连锁店、商业超市、线上电商等渠道方式。

由于行业发展的历史原因,下游销售渠道仍以直销为主,占比接近50%。2013年以来,直销占比总体变化不大,趋于饱和。13-19年直销渠道销售额CAGR为10.1%,与行业整体增速基本一致。

线上渠道起步晚,但增长速度最快。近年来,随着移动互联网的普及,线上渠道捕捉了新一轮流量红利,并很好地契合了保健品消费者长尾的需求。2016年,我国保健品线上销售份额首次超过药店渠道份额,成为仅次于直销的第二大保健品销售渠道,且近五年的复合增速高达31.2%。

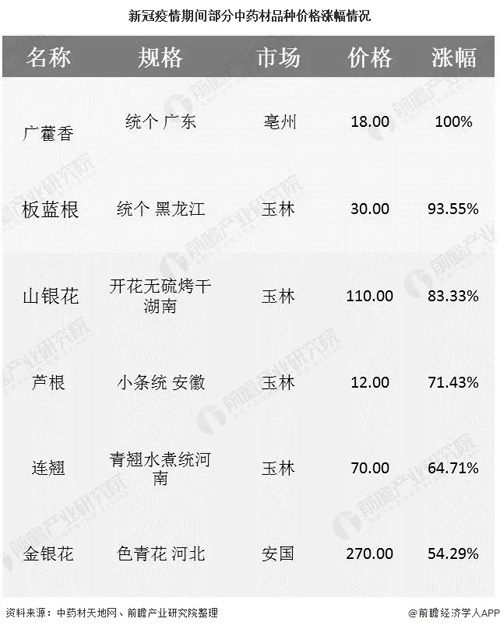

3、新冠肺炎疫情给保健品行业带来危机与机遇 中药保健品关注度提升

2020年初新冠肺炎疫情“黑天鹅”事件给保健品行业同时带来冲击与机遇:一方面,疫情的蔓延极大地冲击了全球经济,经济陷入长期衰退风险加剧,此外各国保健品企业计划举办的健康教育和市场宣讲活动全部被迫取消,传统药店、直销渠道由于线下经济活动的暂停也遭受重创;

另一方面,疫情扩散使人们的健康意识得到空前提高,老年人群体希望通过服用保健品以提高免疫力,“直播购物”的兴起使得众多保健品行业纷纷加大线上营销的投入力度,给行业带来新的发展机遇和消费增长点。

据官方统计,新冠肺炎疫情治疗过程中医药有效率达到了 90% 以上,尤其是在治疗疑难病等方面具有独特的价值,中医药及相关保健品开始备受关注与信任,这使得以中医理论为基础的中医药保健品在未来将迎来销量的强势增长。

这可从中药材市场价格的波动得到验证,疫情期间中药保健品需求上升,导致部分中药材品是由于供不应求或者短缺而出现不同程度的涨幅。虽然国内疫情逐渐退去,但近期商家购货力度依然不减,在市场供不应求的情况下,中药保健品供货商惜售心理随之加强,导致部分中药材价格的上涨。

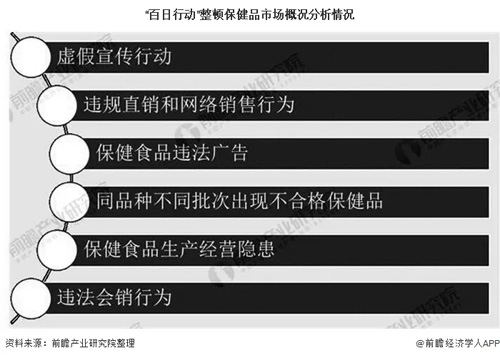

4、监管政策趋严和“大健康战略”和影响 行业迎来新一轮转型升级

2019年,知名保健品企业“权健”因涉虚假宣传、非法传销、医疗资质和药品安全问题引发热议,并被提起公诉。此后,国内的保健品市场和直销行业也迎来了前所未有的严厉监管。百日行动、反不正当竞争执法、联合打击欺诈销售“保健品”,监管部门的重拳出击形成高压态势,商务部备案的直销产品经复核后被砍掉近一半,同时相关行业改革政策也密集出台,今后行业监管趋势也将会越来越严。

尽管短期内收到行业严格整顿的影响,业绩出现下滑,但是长期来看,从2019年国务院印发的《关于实施健康中国行动的意见》,其中共64次提到“预防”,明确了国家通过疾病预防、“治未病”,以提升人民健康水平的战略方向,从长期看,作为“治未病”重要品类,保健品仍有巨大成长空间。

因此,前瞻产业研究院估计未来五年中国保健食品市场将新增至2435亿元规模。一方面需求高速增长,另一方面行业也在快速改变:消费者更加成熟并且改变他们的消费习惯,传统的渠道正发生变革,互联网和数字化改变了企业同消费者的接触及价值创造的方式,并且不断有新的竞争者进入行业和商业模式的创新。未来行业还会有更多的兼并收购发生,竞争格局也将改变。

-

详情页广告

相关新闻

- 2026-06-24 藏有引力美国分公司正式投入运营:从青藏高原到纽约,千年藏医药开启全球新程

- 2026-06-24 王宇馨:AI赋能私域深耕 全域运营驱动增长——有赞大健康数字化增长新路径

- 2026-06-24 优莎纳脉力畅通络饮获“年度影响力产品奖”

- 2026-06-24 高炜:创业故事铸安发 赤子情怀反哺家国桑梓

- 2026-06-24 和治友德韩金明出席第十七届夏季达沃斯论坛

- 2026-06-24 锚定社区轻创 三生2026嘉年华新品将发布

- 2026-06-24 艾多美参加国家级经贸对话平台 深耕中国市场

- 2026-06-24 沃德绿世界访沈阳农业大学 共谋蓝莓产业合作

- 2026-06-24 三生中医药慢病管理云课堂第三期6.25开讲

- 2026-06-24 圃美多乐活闪耀2026NCBC新消费品牌节

- 2026-06-24 新时代参展第四届中国国际供应链促进博览会

- 2026-06-23 优质信用赋能产业发展~春芝堂荣获上海守合同重信用企业!

- 2026-06-23 张林禅:拥抱AI重构教育体系——新时代企业人才与业绩倍增之道

- 2026-06-23 完美代谢CP荣获多项行业大奖 展现领先科研

- 2026-06-23 艾多美走进潍坊寒亭区学校捐赠“护行安全包”

- 2026-06-23 第三届沙棘产业专业委员会成功换届

- 2026-06-23 完美轻创业发展研讨会(安徽站)圆满落幕

- 2026-06-23 宇航人关于依法依规经营、净化市场秩序声明

- 2026-06-23 实地探访理想华莱 科学贮存铸就黑茶醇厚风味

- 2026-06-23 北方大陆迎来成立23周年 盛夏启航守初心