-

详情页头部广告

紫鑫药业会不会是下一个“ST康美”?

不久前,随着中国证监会依法对康美药业300亿元违法违规案作出处罚决定之后,康美药业不仅没有被退市,还可以继续留在资本市场,然而讽刺的是,在收到证监会处罚决定的公告中,康美药业董事会及全体董事再度抛出保证,“公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。”

中新融媒注意到,在诸多上市公司财务造假里面,康美药业虽然开了一条我国股市30年来“有预谋、有组织,长期、系统”的上市造假窝案的先河,但是另外一家同样身为上市医药公司的“紫鑫药业”有过之无不及。

康美药业财务造假为何只“罚酒三杯”?

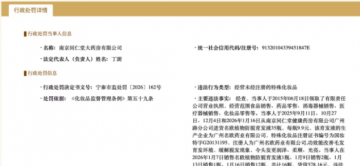

5月15日,康美药业披露了监管的行政处罚决定书,决定书表示:对康美药业股份有限公司责令改正,给予警告,并处以 60 万元的罚款;对马兴田、许冬瑾给予警告,并分别处以 90 万元的罚款,其中作为直接负责的主管人员罚款 30 万元,作为实际控制人罚款 60 万元。

证监会对康美药业的处罚决定

据悉,2019年4月30日,康美药业连发20 多项公告,自曝财务数据会计差错,称2017年营收多计88.98亿元,营业成本多计76亿元,销售商品收入多计102亿元,货币资金多计299.44亿元等多项财务差错。近300亿货币资金不翼而飞,康美药业的虚假操作震惊了整个资本界。

近300亿的财务造假仅仅顶格罚款60万元,这处罚力度实在是令人大跌眼镜。5月16日,据《中国新闻周刊》发布题为《300亿造假被罚60万,康美药业“罚酒三杯”未剧终》,该文中提到,闹得资本市场满城风雨的“两康事件”(康美药业、康得新涉嫌财务造假案)第一份正式处理结果落地。被证监会认定“有预谋、有组织,长期、系统实施财务欺诈行为,践踏法治,对市场和投资者毫无敬畏之心,严重破坏资本市场健康生态”的康美药业最终仅被“罚酒三杯”。

5月15日,ST康美股价表现

而闻此消息,已被ST处理的康美药业在二级市场上再度疯狂,5月15日开盘即封死涨停板,上涨4.83%,报价2.82元/股,总市值140亿元,收盘仍有15万余手、超过4500万资金等待追涨。

紫鑫药业财务造假为何能屡试不爽?

除了康美药业巨额财务造假之外,另外一家上市公司紫鑫药业可谓是有过之无不及。

2011年8月上海证券报发表了一篇文章《自导自演上下游客户,紫鑫药业炮制惊天骗局》,揭开了紫鑫药业通过关联交易造假的内幕,质疑紫鑫药业供应商和客户之间的关联关系。

2011年10月19日证监会开始立案调查,2014年2月21日对紫鑫药业作出了处罚,查明紫鑫药业未在2010年年报中披露相关公司的关联关系和关联交易。然而时隔7年之后,2018年10月紫鑫药业再一次遭到媒体质疑——《财务造假被“宽恕”之后,紫鑫药业疑似再次造假》,而与前次相同的是,这次被质疑造假的依然是人参业务。

据相关媒体报道,紫鑫药业以人参贸易为托,上下游关系错综复杂,客户最终均指向上市公司实际控制人及其关联方。而紫鑫药业有业绩但无现金,2016年和2017年净利润分别为1.63亿和4.38亿,却没有一点分红,大股东也押上了全部身家。

2018年10月11日中午,深交所中小板公司管理部下发一份关于对吉林紫鑫药业的关注函。显然紫鑫药业在上市公司财务造假的路上屡教不改。为何紫鑫药业能在上市公司财务造假上屡试不爽呢?

据《信息早报》报道,早在紫鑫药业上市之初,郭春生就曾先后7次向吉林省上市办的组长田学仁行贿。上市办的目的是推动省内企业上市,紫鑫药业是其力推的第一个公司。根据北京检方的卷宗,郭春生先后陆续贿赂田学仁金额高达1217万元。郭春生缺乏诚信为其在后来隐瞒重大关联方交易,虚构上下游链条,制造虚假利润提供了合理化借口。

紫鑫药业三大特征“神似ST康美”

今年5月15日,有投资者向紫鑫药业提出3个问题:

1、公司负债60多亿,负债率60%,而经营性净现金流为负,财务筹资费用居高不下,真实的是举债过日子,管理层如何化解债务危机?避免资金断流引发崩盘;

2、公司存货占总资产60%多,绝大部分存货为林下参,如何管理这些存货?天气、环境和病虫害等都对林下参有着不可预估的影响,但未见公司计提存货跌价准备,请问管理层,如何保证存货真实准确和完整;

3、公司应收和预付账款多年较大,一边举债度日一边收不来,公司如何管?

面对质疑,紫鑫药业回复道,公司2014—2018产生了大量的银行借款,导致公司负债率提高,其主要原因将资金投入人参产业及与主营业务相关的项目建设。因此,紫鑫药业在2020年去库存降负债将是公司主要的方向,也是管理层工作的重点任务。

据悉,2019年,紫鑫药业营收、归属于上市公司股东的净利润分别同比下降35.15%、59.62%至8.59亿元、7028.99万元,扣非净利润亏损3470万元,为上市以来首次亏损。而经营现金流连续四年净流出,盈利质量较差。

深度复盘紫鑫药业,其财务数据表现出三大特征:其一,盈利质量均较差,紫鑫药业净现比连续四年为负;其二,存货、应收均双高,而周转能力趋弱,而紫鑫药业2019年销售毛利率增长至76.5%,高于行业均值57.95%;其三,母公司其他应收款与合并报表科目差异巨大,关联资金占用近45亿元。需要指出的是,以上数据特征部分“神同步”于ST康美。值得一提的是,2019年4月,ST康美披露会计差错更正,财务造假浮出水面。

此外,近四年来,紫鑫药业广义货币资金与同期短期债务之间的缺口分别高达8.28亿元、21.78亿元、34.33亿元、39.23亿元,缺口不断拉大,公司资金链风险值得警惕。

新《证券法》提高违法成本

上市公司“理直气壮”的面对上市财务造假而能够全身而退,令人匪夷所思。“随着2020年3月1日新证券法正式施行,财务造假等证券违法违规成本将大幅提升,行政处罚决定作出后,相关责任单位和人员也将面临投资者民事诉讼索赔,付出更高昂的代价。”相关人士表示。

-

详情页广告