-

详情页头部广告

吉林正德药业退出直销圈被指上市公司紫鑫药业欲明哲保身

近日,据业内人士跟本网反映,受“权健事件”的影响以及商务部对申请直销牌照政策的调整,吉林正德药业有限公司(以下简称:吉林正德)已经从国家商务部取回申请直销牌照的2000万保证金。与此同时,位于北京亦庄经济技术开发区科创九街11号的吉林正德直销运营中心相关工作人员已经撤走,该办公地点属于吉林紫鑫药业的全资子公司——吉林中科紫鑫科技有限公司所有。至此,吉林正德已经彻底放弃直销业务。

正德北京运营总部

而据此前加盟吉林正德直销事业的经销商反映,由于公司高层单方面放弃直销业务导致他们的奖金以及订购的产品没有发放,如今直销后台网络已经关停。据有关人士透漏,吉林正德在山东淄博因经销商维权被立案,但无论是紫鑫药业还是吉林正德公司都未派人处理。

据有关人士表示,吉林正德放弃直销与吉林紫鑫药业不无关系,“权健事件”爆发之后,让部分申牌企业非常畏惧,特别是跟直销有关系的上市公司,本身上市公司参与直销就会出现不同程度的舆情危机,加上紫鑫药业与吉林正德存在一定的关系,而紫鑫药业与吉林正德在相关媒体报道上也能见端倪。

紫鑫药业丑闻牵出吉林正德

2010年8月,《上海证券报》的《紫鑫药业自导自演上下游客户,炮制惊天骗局》调查报道出炉,让紫鑫药业暴涨止步。报道称,紫鑫药业2010年年报中前三大客户四川平大生物制品有限责任公司、亳州千草药业饮品厂、吉林正德药业有限公司均与上市公司存在关联关系;公告披露的上下游客户中,多家“延边系”和“通化系”公司在注册时间、地点、注册资本、甚至员工人数均有惊人相似。

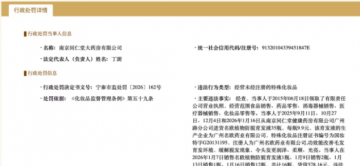

违规处理详情(天眼查)

2011年10月份,证监会对公司立案调查,紫鑫药业随后发布的自查报告显示,公司和草还丹草药业、正德药业、通化鸿涛之间存在关联关系,但未承认媒体报道中指称的其他关联交易公司。

据了解,吉林正德药业的董事跟总经理曾分别是崔正哲和孙培刚,以及法人代表王艳丽,三人均来自紫鑫药业公司,副总经理郭学伟则来自紫鑫药业第一大股东敦化市康平投资。因此得出,正德药业当时的实际掌权人是紫鑫药业董事长郭春生。

据有关人士表示,吉林正德药业在2010年为紫鑫药业带来了6113万元的营业收入,在2010年紫鑫药业年度报告中显示,紫鑫药业在2009年提前预付“上游供应商”四家公司人参采购款高达2亿多元。

“上游供应商”再通过各种投资渠道将资金转移到“下游主要客户”,再由“下游主要客户”将资金用于采购紫鑫药业的产品,由于上游供应商和下游主要客户实际上均为紫鑫药业控股,所以紫鑫药业的收入实际上是由自己调节和控制的。

相关人士被表示,这种形式的自买自卖使得财务数据很容易被粉饰,即使存在出售事实,款项和实物交付都已实际发生,也难以判断是否存在欺诈行为。除此之外,紫鑫药业“上游供应商”和“下游主要客户”的交易是其生产经营的主要部分,但紫鑫药业却未如实披露上述关联方的真实情况和真实信息,依此推断紫鑫药业具有很大的关联方造假行为。

2014年2月,被立案稽查两年多的紫鑫药业一案终于有了最后结论,中国证监会开出行政处罚决定书,认定该公司在2010年年度报告中未披露与吉林正德药业公司及其它公司的关联关系和关联交易。并认定该行为违反了《证券法》第六十三条和第一百九十三条的有关规定,给予行政处罚。

吉林正德与郭春生什么关系?

据媒体披露,紫鑫药业的第三大客户就是吉林正德,紫鑫药业大股东隐现其中, 而作为紫鑫药业2010年第三大客户,吉林正德药业有限公司由另外一家公司几经变更演变而来。

该公司前身为“延边格润日化用品有限公司”,成立于2003年7月,延边格润日化注册地址为“吉林省图们市合水街2号”,与紫鑫图们药业地址一致。

同时,延边格润日化用品有限公司成立初始时期董事长和法人代表为“仲伟光”,与2007年招股说明书中郭春生的表兄弟“仲维光””名字仅有一字之差,更有媒体在报道指出“仲伟光”和“仲维光”实为同一人。

2005年4月,延边格润日化更名为“吉林正德药业有限公司”,在公司股权不变的情况下,郭春林替换仲伟光成为法人代表。有媒体报道称,“有知情人士透露,郭春林与紫鑫药业董事长郭春生是家族关系。”

而据紫鑫药业招股书显示,郭春生通过关立影(夫妻)、仲桂兰(母子)、郭春红(兄妹)、郭勇、郭权(叔侄)等亲属关系持有康平投资77.85%的股份。郭春生通过其亲属实际控制紫鑫药业。由此可见,吉林正德药业当时的实际控制人正是郭春生。

危机四伏的紫鑫药业

今年上市公司康美药业“假业绩”事件引起媒体普遍关注,由此引发了监管层对药企财务的专项稽查。于是,问题不断的紫鑫药业进入舆论视野。细观之下,这位“话题王”疑影重重:收购猫腻、关联交易、频蹭概念、业绩变脸、财务危机,一个个敏感问题,似乎让人看到了另一个康美药业。

2018年年报显示,紫鑫药业前三个季度分别实现净利润1.36亿元、1.41亿元、0.52亿元,而第四季度为-1.55亿元。而在2019年披露的第一季度报告中,紫鑫药业实现营收1.62亿元,同比下降53.04%;净利润为-0.18亿元,同比下降113.59%,系5年来首次实现负增长。究其原因是,带量采购政策主要削减中间采购环节费用以降低药价“虚高”,价格降低带来营收的减少和毛利率的下跌,中成药产品和人参产品利润下降不可避免。

然而面对业绩下滑,紫鑫药业一直谋求转型,但是紫鑫药业谋求转型5年以来,取得的收益并不乐观,其中成药与人参产品仍然占据营业收入的98%以上。究其原因,不论是基因测序仪还是工业大麻,其市场准入门槛较高、投资回报周期长、所需资金量大,紫鑫药业并不具备绝对优势,甚至可能会造成业务“难产”,导致功亏一篑。

面对外界媒体质疑,紫鑫药业可以不闻不问,但是面对监管部门的发函,紫鑫药业董事长也拿出了“底气”,今年4月面对深交所严厉的监管函,紫鑫药业董事长郭春林仍任性的表示:“交易所给的监管函是提示性,不属于处罚,不需要财报进行重新整理,公司内部已对相关人员进行教育并处罚,下一步会加强业绩预计的审核工作。”

不论是业务转型还是销售模式转型,紫鑫药业都是“气势汹汹”。然而巨大的资金投入背后,需要以利润来回报投资。相关财经媒体认为,紫鑫药业一再的奇葩表现、当家人郭春林的任性粗放打法,隐含着层层危机,更可能是一个潜在的行业大雷。

-

详情页广告