-

详情页头部广告

浪莎开始捞传销“偏门”?背后其实是低技术门槛企业的窘境

曾经,小作坊起家的浪莎是诚实守信、吃苦耐劳的“义乌精神”代表企业之一。但是最近浪莎业绩下滑、被疑传销,曾经的“袜业之王”如今变得狼狈不堪。

此前,有媒体报道称,浪莎为谋求转型开发了多种功能性的“保健服饰”,并以“浪莎E+生活馆”加盟店在各地用涉嫌组织传销的方式开展业务。报道称浪莎股份为了美化自己的商业模式,浪莎集团法定代表人翁荣金不惜公开场合谎称“已拿到直销牌照“。

12月6日,四川浪莎控股股份有限公司发布《关于媒体报道相关情况的澄清公告》,公告称,媒体报道关于浪莎股份扭亏或受益于涉嫌传销业务,不符合公司实际。

巨额股权质押

我们姑且不去管浪莎是否涉及传销业务,浪莎近几年业绩下滑是不争的事实,甚至要质押股份用于补充流动资金的缺口。

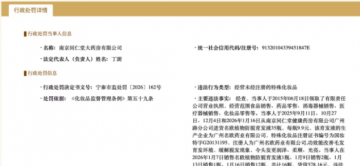

浪莎股份(600137)日前发布公告称,公司于2019年12月5日接到本公司控股股东浪莎控股集团有限公司告知函,浪莎集团质押300万股用于补充流动资金,质押期限为2019年12月4日至2022年12月4日。

资料显示,本次控股股东浪莎控股集团有限公司质押持有本公司股份300万股,占其持有公司股份总数的7.23%。

截止本公告日,控股股东浪莎控股集团有限公司累计质押本公司股份3200万股,占其持有本公司股份总数的77.12%。占本公司总股本的32.92%。

实际上,为了融资担保,浪莎集团曾多次进行过股份质押。浪莎股份在2018年11月9日曾发布公告称,浪莎集团质押750万股,占其持有浪莎股份总数的18.07%,质押期限为36个月。

截至今年8月14日,浪莎集团持有浪莎股份4149.5355万股股份,占公司股份总数的42.68%。截至公告披露日,浪莎集团已累计质押浪莎股份4100万股股份,占其持有公司股份总数的98.81%,浪莎集团所持浪莎股份的股份近乎“满仓”质押。

据分析,大股东高比例质押带来的风险不容忽视,一旦公司股价下挫,大股东未能及时采取补交保证金或追加抵押物等策略,将会出现平仓风险,从而对公司的稳健运营带来不利影响。

此次质押浪莎股份还不忘声明:“公司控股股东浪莎集团资信状况良好,资金流动性正常,具备质押融资借款的偿还能力。”

而企查查显示,浪莎集团旗下业务还涉足小额贷款,并由浪莎股份法人代表翁荣弟担任法人及董事长。浪莎小额贷款公司名下法律诉讼近800起,多为“借款合同纠纷”。

曾经的“袜业之王”为何变成如今的狼狈不堪?这几年浪莎发生了什么?

曾经的辉煌

资料显示,曾经被称为中国“袜王”的浪莎股份成立于1995年,由翁荣金、翁关荣、翁荣弟三人共同筹资组建。2007年,浪莎集团在上海证券交易所上市,成功登陆A股。

浪莎股份的主营业务为针织内衣、针织面料的制造,商品批发与零售、进出口以及投资管理咨询等,主要还是生产、经营各种保暖内衣、时尚内衣、短裤、文胸等针织服装同时还有外贸服装的贴牌加工。并且公司曾多次邀请巨星担任公司的广告宣传代言人,包括天王周华健、大S徐熙媛等。

作为浪莎集团曾经的主营业务,无论是上市部分的内衣,还是袜业,目前都面临着激烈竞争。在浪莎公司涉嫌传销的背后,其实是浪莎股份业绩持续下滑的窘境。业内人士认为,从另外一个层面其实反应浪莎股份在市场竞争层面经营压力颇大,以致于一些业务选择铤而走险。

事实上,浪莎的业绩在近年一直处于不稳定的状态。

财报显示,2011-2015年间,归属上市公司净利润分别为3468万元、1037万元、817万元、196万元、-2068万元,五年间,利润逐年下降,并在2015年出现亏损。

2016年开始,浪莎股份的经营开始有起色,天眼查数据显示,2018年迎来了从1998年至今的首次分红。在2015-2018年,浪莎股份的净利润开始连续增长,根据浪莎2018年年度报告,实现营业总收入3.88亿元,同比增长12.86%,归属于上市公司净利润2916.18万元,同比增长27.05%。

浪莎股份的实体门店近年也出现了关店现象。2018年年报数据显示,浪莎股份线下门店2018年新增69家,关闭109家,截至2018年末剩余456家。其中,直营店只剩余2家,经销商加盟店关闭102家,剩余440家。

浪莎股份自己也在年报中指出,公司主业“浪莎内衣”品牌处于建设和培育时期,在同行中处于不利的竞争格局。而纺织内衣行业的现状是劳动密集、技术门槛和行业壁垒较低、产品附加值偏低,导致浪莎股份面临产能过剩、劳动力成本上升、企业利润空间缩小的困境。

不被看好的未来

袜业部分不属于上市公司,目前没有太多公开信息。但是袜业同样属于劳动密集型行业,技术门槛低,行业整体情况很相似。

浪莎集团已知不好看的业绩数据,其实已经是其千方百计改善后的。为了增加盈利浪莎集团大量买入银行理财。在2016和2017两个财务年度中,浪莎股份的盈利较大程度依赖了银行理财,银行理财收益分别达到219.09万元和643.31万元,分别占当年净利润的16.28%和28.03%。

为了扭亏为盈,浪莎集团其实也一直在自救,将业务积极多元化。浪莎集团旗下业务涉足到了资产管理、生物技术、新材料、投资及网络科技,甚至颇受争议的小额贷款业务。

但是多领域的多元化布局,反过来必然给浪莎集团带来更多的资金压力,这也是浪莎集团近期频繁质押上市公司股份融资的重要原因。

除了其他领域的试水之外,浪莎股份在主业方面也先后进行了电商、微商等多元化的尝试,电商方面经营尚可,微商却不了了之。

近一年来浪莎股份盈利水平不佳、股价走势并不好,如此高比例的股权质押一旦爆仓,对浪莎股份控制权、浪莎集团资金链都将造成重大不利影响。这为浪莎集团转型之路埋下了不小的风险。

业内人士指出,国内的纺织内衣行业的窗口期已过,浪莎股份自身转型压力重重,这次涉嫌传销可能会给浪莎整个业务致命一击,这样会导致浪莎股份未来更加渺茫。

-

详情页广告