-

详情页头部广告

江中药业子公司贵州违法销售劣药遭罚 半年两登黑榜

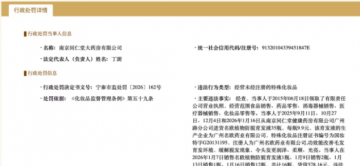

近日,贵州省药品监督管理局公布的行政处罚决定书(黔药监药罚〔2019〕8号)显示,毕节百原医药有限责任公司牵涉一起销售劣药安神补脑胶囊案,该公司销售标示生产单位为江西南昌桑海制药厂、批号为180564、规格为0.3g的安神补脑胶囊,含量测定不符合规定。依据《中华人民共和国药品管理法》第七十四条的规定,贵州省药品监督管理局对毕节百原医药有限责任公司处以没收劣药123盒和违法所得人民币5296.45元,并处劣药货值金额9736.95元的1.5倍14605.4元,罚没合计19901.87元。

行政处罚决定书显示,毕节百原医药有限责任公司分别于2018年8月12日和14日购进安神补脑胶囊400盒与200盒,2019年6月28日,生产单位江西南昌桑海制药厂向毕节百原医药有限责任公司送交召回通知书,召回了236盒。7月1日,贵州省药品监督管理局向毕节百原医药有限责任公司送达不合格报告书,该公司于15日前召回16盒。

这批存在问题的劣药生产单位江西南昌桑海制药厂是一家国有综合性制药企业,国家二级企业,始建于1970年。2018年3月29日,江西南昌桑海制药厂更名为江西南昌桑海制药有限责任公司(简称“桑海制药”)。桑海制药占地面积21万平方米,是一家从事中成药、化学药的研制、生产和销售以及药品批发零售的企业,主要产品包括八珍益母胶囊、牛黄蛇胆川贝液、肾宝胶囊、多维元素片等。截至目前,桑海制药第一大股东为江中药业股份有限公司(简称“江中药业”,600750.SH),持股比例为51%。第二大股东为江西桑海集团有限责任公司,持股比例为49%。

这次罚单也折射出老牌药企江中药业正在面临的危机与挑战:药品生产线存在缺陷;从2014年起销售费用缩减、明星产品销量下滑,江中药业营收2018年营收勉强与十年之前持平;保健品板块也在大幅下跌……

事实上,江中药业及其旗下公司生产的药品出现质量问题已经不是一次两次了。2019年7月5日,江西省药品监督管理局发布《药品生产监督检查及处理情况通报》,有99家企业存在生产缺陷。其中,就有江中药业,涉及硬胶囊剂、原料药(蚓激酶)、糖浆剂、片剂(A线、B线、D线、E线、F线、G线)、颗粒剂、口服液、膏滋剂,检查结果显示存在11项一般缺陷,不存在严重缺陷和主要缺陷。江中药业对产品生产全过程的把控偏离GMP要求,但能够采取有效措施进行改正。7月6日江中药业发布公告称证书到期后再次通过GMP认证,包括上述有一般缺陷的部分车间。

药品生产监督检查及处理情况通报(2019年第1号)文件附件

2017年12月,江中药业明星产品健胃消食片被陕西省食品药品监督局查出不合格;2016年10月,广州市消委会发布的保健食品和营养强化食品比较试验报告中,江中药业生产的2批次初元牌氨基酸口服液被检存不合格情况;2013年,健胃消食片被山西省食品药品监督局查出不合格。

在药品生产存在缺陷之际,江中药业的“拳头”产品江中牌健胃消食片销量在逐年下滑。据华夏时报报道,江中健胃消食片在2015年、2016年销售量分别为2.14亿盒、1.96亿盒,同比减少19.47%和8.43%。在2017年销量小幅增长后,2018年销售量1.81亿盒,同比减少8.36%。

与药品类似,江中药业近年来倚重的保健品板块同样也呈现颓势。2018年,保健品板块实现营业收入2.42亿元,较上年同期下降12.09%;2019年上半年,这一板块营收再度锐减-43.27%至0.55亿元。

在业绩方面,2018年,江中药业全年营业收入17.55亿,同比增长仅0.49%,归母净利润4.7亿,同比增长12.55%,2019年一季度业绩略有升温,营业收入达5.37亿,同比增长16.72%,但归母净利润1.27亿,同比增长9.5%。分产品来看,非处方药依然是江中药业的主要收入来源,全年营收14.97亿,占全年总营收的85.3%,毛利率也高达70.22%,保健品及其他全年贡献营收2.42亿,酒类贡献应收1102.69万。

据蓝鲸财经报道,近年来江中药业的业绩却是直线下跌,2018年业绩规模才勉强与十年前持平,业绩下滑与销售费用的缩减有很大关系。事实上,自从2014年以来,江中药业的销售费用不断缩减,2014年最高时曾达到9.01亿,到2018年则减少为5.03亿,累计减少44.17%,而营业收入也随之一同跌落。

有分析认为,江中药业是“成也营销,败也营销”,在依靠“重营销”模式起家腾飞之后,过度倚重营销的恶果也在逐渐显现。首先出现的是虚假宣传问题。2012年3月,上海工商部门通报江中药业子公司江西江中医药贸易有限责任公司发布的广告宣称,“江中牌儿童健胃消食片”的销量为“每天卖出71万盒”,这一数字与事实严重不符,属于欺骗和误导消费者。

此外,被销售费用严重挤压的研发费用,对江中药业的成长性更加致命。上述江中药业销售费用的减少主要是广告费用的下降,2014年销售费用最高时其中62.04%都用来进行广告宣传和促销,广告费高达5.59亿。在2015年-2018年期间,江中药业的研发投入合计分别为4800万元、5400万元、5600万元、5000万元,而对应的销售费用分别为6亿元、5亿元、5亿元、5亿元,销售费用达研发费用十倍之多。

在销售费用,尤其是广告费用大幅缩减的同时,依靠广告效应保持高销量的明星产品也逐渐失去光环,据江中药业财报显示,2016-2018年,其“营收支柱”非处方药业务,营收占比虽连续超80%。但毛利率增速却逐年减少,2016-2018年,其毛利率增长分别为74%、72%、70%。同时,非处方药业务的核心产品“健胃消食片”的产销量已多年呈负增长,2015-2018年,健胃消食片的产量增幅分别为-23%、-3%、7%、-20%,对应的销量增幅则分别为-19%、-8%、0.7%、-8%。其他非处方药业务线销售的产品,例如江中牌复方草珊瑚含片、胖大海菊花乌梅桔红糖等也出现不同程度下降。

面对严峻的形势,江中药业2019年开年就大动作频频,试图找到转型升级的“捷径”。2019年2月,华润医药控股(简称“华润医药”,03320.HK)取得控股股东江中集团 51%股权事项,完成工商变更登记手续。华润医药成为江中集团控股股东,间接控制江中药业已发行股份的43.03%。江中药业进入华润医药后,华润医药对业绩提出的目标为:“2019年计划实现营业收入24亿元,费用率40%左右。”

另外,2019年1月3日,江中药业发布公告称,以现金增资方式分别取得江西南昌桑海制药有限责任公司(简称“桑海制药”)、江西南昌济生制药有限责任公司(简称“济生制药”)51%股权,增资金额分别为人民币1.64亿元、2.13亿元,合计为人民币3.77亿元。本次增资项目发起时间为去年7月,江中药业在七届董事会第二十三次会议审议上通过《关于收购桑海制药、济生制药51%股权的议案》,同意收购桑海制药、济生制药51%股权。

有行业数据显示,江中通过此次整合,共获得了207个批文,其中中药批文百余个,还有十余个销量过千万元甚至过三五千万元的产品。行业专家表示,本次增资非常有利于江中借助桑海制药和济生制药丰富的产品批文和品牌资源丰富公司产品结构,增强各方在品牌、产品、终端等方面的广泛协同和资源整合,推动生产效能、业务协同和品牌价值不断提升,进一步做大做强公司品牌工业,提升公司盈利能力。

在一系列操作后,江中药业截至目前的业绩略有回温。据江中药业三季报显示,今年前三季度实现营业收入17.04亿元,同比增长31.90%,已经接近2018年全年营收水平;归母净利润3.82亿元,同比增长7.92%;扣非净利润3.57亿元,同比增长2.73%。

截至12月2日收盘,江中药业报12.02元,总市值63.11亿。

附:行政处罚决定书(黔药监药罚〔2019〕8号)全文如下:

-

详情页广告