-

详情页头部广告

“浪莎”不仅涉嫌传销又开始做起了静态返利

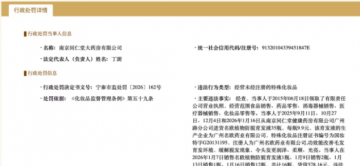

近年来,作为浪莎集团旗下直销板块的浙江汾宝,其市场团队频繁震荡,内部管理问题持续引发关注。从2024年至2026年,连续出现多位高级别领导人因制度、信任与治理问题离场,折射出该板块在运营机制与商业逻辑上的深层困境。

一、高层管理事件回顾:信任与制度反复受挫

2024年年会“现金分红”事件:公司最高级别领导人在年会上领取全年分红,现场现金发放后又被收回,解释为“剧本安排”。该事件直接导致相关领导人离开,暴露出激励机制的形式化与内部管理缺乏契约精神。

2025年资深经销商“被做局”离场:一位坚持12年、被视为忠诚核心的高级经销商,因被设计“做局”而黯然离开。此类个案反映出公司内部治理中利益关系与规则执行的扭曲。

2026年多领导人集体退出:部分高级别领导人因对汾宝长期存在的管理粗放、模式频繁更迭、新品定价脱离市场等问题不满,叠加业绩持续下滑,最终选择退出。

二、管理模式与操盘背景

据了解,汾宝近年来曾邀请秦大龙参与管理,此人曾在~生、隆~奇、铸~等多家直销或类直销企业任职。其管理风格与操盘效果尚未带来明显改善。同时,操盘手史建树主导的一系列调整,被业内视为决策逻辑混乱、缺乏稳定性的“奇特操作”。

旧制度因团队频繁迁移而崩盘后,汾宝被迫推出新模式。然而业绩并未回暖,反而进一步下滑。面对压力,公司采取了高风险的市场激励手段。

三、商业模式争议:返利超拨与集资嫌疑

据市场反馈,汾宝推出的“大单返利模式”具体如下:

投入10.8万元进入“直通车”

投单人本人可分25期获得共计5万元的静态返利

叠加新模式其他奖励后,整体拨出比例超过100%

从财务角度看,拨比超过100%意味着平台自身无法产生正向现金流,每新增一单即产生亏损。其本质更接近于“以新偿旧”的集资返利模型,而非可持续的销售激励制度。此类结构在法律与商业模式上均存在较高风险。

四、浪莎的态度与市场疑问

面对市场质疑,汾宝并未选择制度性回应,而是邀请浪莎集团总裁翁荣~进入代理商群,通过发红包方式试图稳定军心。这一举动虽在短期内具备一定的情绪安抚效果,但并未解决模式本身的根本问题。

浪莎作为A股上市公司、国内知名品牌,其对旗下直销板块的运营模式、拨出比例、现金流结构等问题是否知情,是否在制度上予以监督与约束,目前仍缺乏公开说明。市场自然会产生疑问:一个拨比超100%、高度依赖持续新单流入的返利结构,是否得到了浪莎高层的明确了解或默许?

浙江汾宝的案例,反映出部分上市公司在多元化业务扩张中,对直销或类直销板块的治理薄弱与风险识别不足。当高拨比返利、团队频繁更迭、领导人信任破裂等问题集中爆发,已不仅是管理执行力的问题,更可能触及商业模式本身的可持续性与合规红线。浪莎集团作为控股方,其对汾宝业务的实质掌控与风险隔离能力,值得持续关注。

值得深究的是——

浪莎集团既不是汾宝控股方,总裁翁荣~,却又经常参与汾宝的业务宣传,两者之间是否只有一纸授权?

浪仕威属于浪莎旗下品牌,汾宝旗下并无任何品牌商标,二者之间是否只是供货和销售的关系?

文章来源:直企联盟资讯 原文链接:“浪莎”不仅涉嫌传销又开始做起了静态返利

-

详情页广告